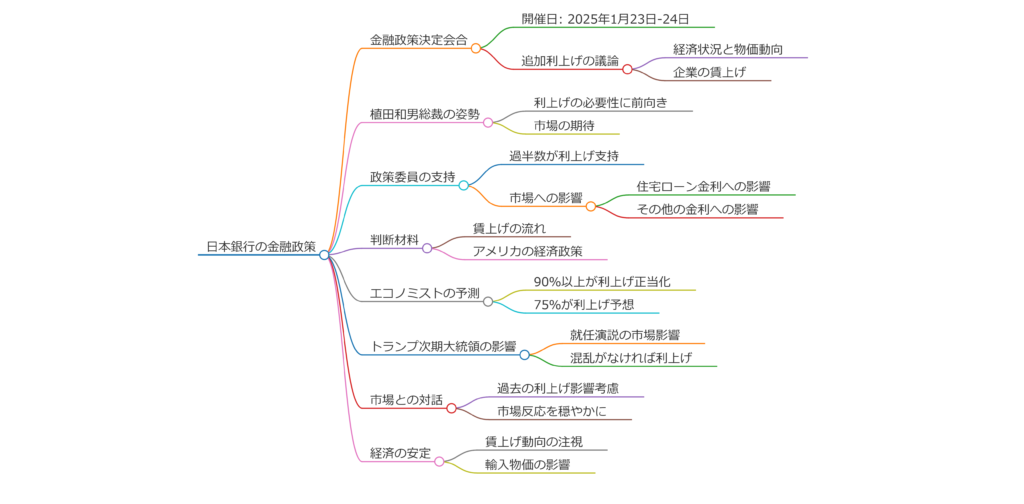

2025年1月23日から24日にかけて、日本銀行(日銀)は金融政策決定会合を開催し、追加利上げの可能性について議論する予定です。

「この動きは、住宅ローンを利用している子育て世代を含む多くの家庭にとってとても気になりますね。」

日銀利上げの背景とその意図

経済と物価の動向

最近の日本経済は、物価上昇や企業の賃上げなどが目立っており、これらが利上げの重要な判断材料となっています。

日銀の植田和男総裁は利上げに前向きな姿勢を示しており、市場では政策金利の引き上げが予想されています。

以下の図は、過去1年間の政策金利の推移を示しています。

図1: 政策金利の推移(2024年-2025年)

| 年月 | 政策金利 (%) |

|---|---|

| 2024年1月 | -0.10 |

| 2024年7月 | 0.10 |

| 2025年1月* | 0.25(予想) |

*2025年1月は市場の予測値です。

子育て世代への影響

変動金利型住宅ローンへのリスク

追加利上げが行われた場合、変動金利型住宅ローンを利用している家庭では、返済額が増加する可能性があります。

例えば、金利が0.1%上昇した場合、3,000万円を借り入れた場合の月々の返済額は次のように変動します。

表1: 金利上昇による月々の返済額の変化(借入額3,000万円、残期間20年)

| 金利 (%) | 月々の返済額 (円) |

|---|---|

| 1.0 | 138,000 |

| 1.1 | 141,000 |

| 1.2 | 144,000 |

固定金利の選択肢

長期的な安心を求める場合、固定金利型の住宅ローンが選ばれる傾向にあります。

固定金利は長期金利に基づくため、金利上昇の影響を受けにくいですが、借入時点の金利が変動金利より高いのが特徴です。

「小幅な金利上昇でも、長期的には家計への負担が大きくなりそう…家計管理が重要になってきますね。」

住宅価格への影響

金利上昇は、住宅購入希望者にとっての借入可能額を減少させるため、住宅価格の下落を引き起こす可能性があります。

一部の調査では、金利が1%上昇すると住宅価格が約20%下落するとの試算があります。これは、家を購入する際の総コストが増加するため、買い手の需要が減少するからです。

子育て世代へのアドバイス

- 返済計画の見直しを

変動金利を利用している場合は、利上げが家計に与える影響を予測し、早めの対策を講じましょう。固定金利への変更を検討するのも選択肢の一つです。 - 今後の金利動向を注視

日銀の金融政策や市場の動向を継続的に確認することで、適切なタイミングでの対応が可能になります。 - 専門家に相談する

ファイナンシャルプランナーや住宅ローンアドバイザーに相談することで、自分に最適なプランを見つけられます。

Q&Aコーナー

Q1. 変動金利と固定金利、どちらが良いですか?

A: 金利上昇の可能性が高い現在、長期的な安心を求めるなら固定金利がおすすめです。ただし、借入時点の金利は変動金利より高いため、ライフプランに合わせて選択しましょう。

Q2. 利上げが住宅価格に与える影響は?

A: 金利上昇は住宅購入者の借入可能額を減少させるため、結果的に住宅価格の下落を招く可能性があります。買い時を見極めることが重要です。

Q3. 住宅ローンを借り換えるタイミングは?

A: 金利がさらに上昇する前に借り換えを検討するのが賢明です。現在の金利条件や返済計画を再確認しましょう。

まとめ

2025年1月の日銀利上げが実施されれば、住宅ローン金利や住宅価格に大きな影響を及ぼします。特に子育て世代は、家計管理や将来の支出計画に与える影響を考慮し、慎重な判断が求められます。

「早めの情報収集と適切な対応を心がけましょう!」