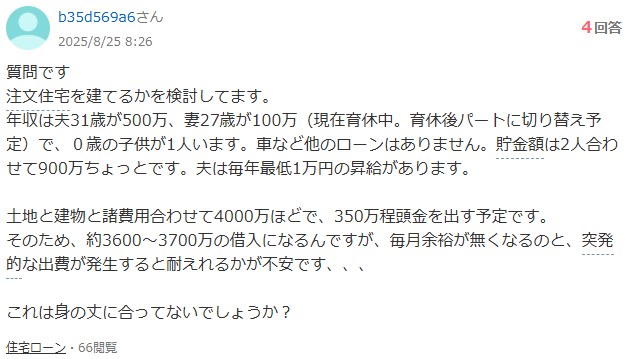

「年収に対して借入が多すぎるのでは?」と不安に思う方は少なくありません。今回は、年収600万円・子ども1人・住宅ローン3600万円を想定した場合のシミュレーションを行いました。

📌 前提条件

前提条件

- 夫:31歳 年収500万円(毎年1万円昇給)

- 妻:27歳 年収100万円(育休後パート)

- 世帯年収:約600万円 → 徐々に上昇

- 住宅ローン:3600万円(35年返済、金利0.6%)

- 毎月返済:9.5万円(+固定資産税・修繕費を考慮し実質11.5万円)

- 頭金:350万円、貯金残高:約550万円

- 子ども:0歳(教育費は将来増加予定)

📊 年間シミュレーション(概算)

年間シミュレーション(概算)

| 夫の年齢 | 世帯年収 | 住宅ローン | 教育費 | 生活費 | 残余資金/貯金増減 |

|---|---|---|---|---|---|

| 31歳(現在) | 600万円 | 115万円 | 0 | 300万円 | +185万円 |

| 35歳 | 640万円 | 115万円 | 30万円 | 320万円 | +175万円 |

| 40歳 | 690万円 | 115万円 | 50万円 | 330万円 | +195万円 |

| 45歳 | 740万円 | 115万円 | 70万円 | 340万円 | +215万円 |

| 50歳 | 790万円 | 115万円 | 150万円 | 350万円 | +175万円 |

| 55歳 | 840万円 | 115万円 | 150万円 | 360万円 | +215万円 |

👉 教育費(大学進学期)は年間150万円が4年間=合計600万円かかります。

💡 注意ポイント

注意ポイント

- 住宅費は年収の25%以内が理想

- 今回は「約20%」でギリギリ安全圏。

- 頭金を出しすぎない

- 手元に500万円残しておくのは正解。

- 教育費のピークに備えた貯蓄が必須

- 大学進学までに800〜1000万円あると安心。

- 繰り上げ返済は後回し

- 教育費ピークを乗り越えた50歳以降でOK。

- 妻の収入アップが大きな支えに

- パート年収を150万円程度に増やせると教育費が安定。

✅ 結論

結論

- 借入額自体は「身の丈以上ではない」

- ただし 教育費ピーク(大学進学期)に家計が厳しくなる可能性がある

- 今から「貯金を積み上げる仕組み」を作れば安心して購入できる

👉 住宅ローンを検討する際は「毎月の返済額」よりも「子どもの大学進学期の家計」を意識することが成功のカギです。