地方都市での戸建て住宅購入を検討している方にとって、住宅ローンの返済計画は大きな不安のひとつです。

今回は、夫婦2人+将来子ども2人を想定したケースをもとに、返済可能性やキャッシュフローを整理してみました。

1. 住宅購入の条件

住宅購入の条件

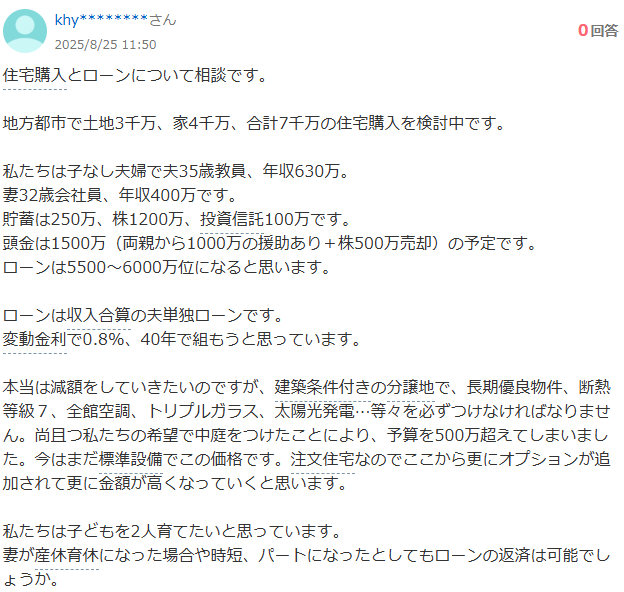

- 土地価格:3,000万円

- 建物価格:4,000万円(長期優良住宅・断熱等級7・全館空調・トリプルガラス・太陽光発電など標準設備付き)

- 追加オプション:中庭・その他設備で+500万円見込み

- 合計予算:7,500万円前後

- 頭金:1,500万円(両親からの援助1,000万円+株売却500万円)

- ローン:5,500~6,000万円、夫単独・変動金利0.8%、期間40年

注:注文住宅のため、オプション追加により予算がさらに上がる可能性があります。

2. 家族の収入・資産

家族の収入・資産

| 世帯構成 | 年齢・職業 | 年収 |

|---|---|---|

| 夫 | 35歳・教員 | 630万円 |

| 妻 | 32歳・会社員 | 400万円(将来パート見込み) |

- 貯蓄:250万円

- 株・投資信託:1,300万円

- 頭金充当:株500万円を売却予定

3. 月々のローン返済額の目安

月々のローン返済額の目安

住宅ローンの安全ラインは、夫単独返済の場合は年収の25〜30%程度です。

| 借入額 | 月々返済額 | 年収に対する割合 |

|---|---|---|

| 5,500万円 | 約13.3万円 | 約25% |

| 6,000万円 | 約14.5万円 | 約28% |

このケースでは、夫単独ローンでも返済可能な範囲に収まります。

4. 将来のリスクと注意点

将来のリスクと注意点

- 子ども2人の教育費

- 小中高公立:約600万円/人

- 私立大学:約1,500〜2,000万円/人

→ 2人分で総額3,000〜3,500万円が必要に

- 妻の産休・育休・時短勤務

- ローン返済には直接影響なし

- 教育費・生活費の負担は増える可能性あり

- オプション費用の追加

- 中庭や追加設備で借入額が増えると月々返済も増加

- 家計全体のバランスを確認する必要あり

5. キャッシュフローで確認する安心ポイント

キャッシュフローで確認する安心ポイント

- 年次ごとの「ローン返済+生活費+教育費」を整理することで、将来の資金の余裕度が分かります。

- ピーク時の教育費とローン返済が重なるタイミングをあらかじめシミュレーションしておくと安心です。

- 現金や株式資産から補填可能かも確認しておくと、急な支出にも対応できます。

6. まとめ

まとめ

- 今の条件でも夫単独ローンで返済は可能

- ただし、教育費のピークやオプション追加分を考慮すると、予算調整や優先順位の見直しがあると安心

- キャッシュフローシミュレーションを活用して、将来の資金不足リスクを可視化することが重要

注:住宅購入は人生最大の支出です。収入・貯蓄・資産、将来の教育費を総合的に考えて計画しましょう。