老後の生活資金に不安を感じ、「年金の繰下げ受給」を検討している方も多いのではないでしょうか?

確かに繰下げ受給を選択すれば、年金は増額されます。しかし、必ずしも「得をする」とは限りません。

この記事では、

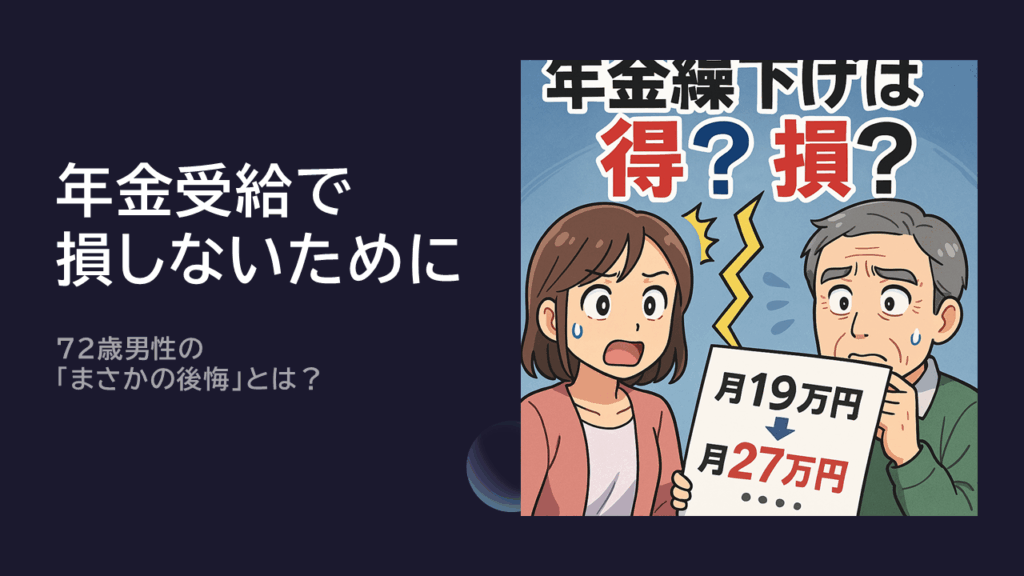

猛烈に後悔しています…〈繰下げ受給〉で年金「月19万円→月27万円」増額のはずが…72歳男性、結果的に「年金が減った」まさかの理由【FPの助言】(yahooニュース/THE GOLD ONLINE)

の記事をもとに、損をしないための年金受給の考え方を解説します。

■年金繰下げは「人によって損になる」ことがある

- 年金を繰り下げることで増額はされる

- しかし、税金や社会保険料の負担増加や、受け取れるはずの加給年金の喪失など、見落としがちなデメリットも…

繰下げ受給を検討している方は、「年金が増える」だけで判断せず、自分の資産状況や家族構成をもとに慎重に検討しましょう。

■年金額が増えると税金・保険料も増える

年金の繰下げは、1か月遅らせるごとに年金が0.7%増え、75歳までの繰下げで最大84%も増額されます。

一見メリットしかないように思えますが、注意点があります。

- 公的年金の受給額が年間110万円を超えると課税対象に

- 所得が増えることで、所得税・住民税・国民健康保険料の負担が増加

- 加給年金(年約40万円)など、一部の制度を受け取れなくなる場合も

■繰下げで「ゆとりある老後生活」のはずが…後悔した72歳男性

山本悟さん(仮名・72歳)は、老後資金として4,000万円以上を蓄えた堅実な元会社員。

65歳から月19万円の年金が受給できる予定でしたが、「繰下げ受給」を選び、70歳から月27万円(1.42倍)で受給を開始しました。

引用元:猛烈に後悔しています…〈繰下げ受給〉で年金「月19万円→月27万円」増額のはずが…72歳男性、結果的に「年金が減った」まさかの理由【FPの助言】(yahooニュース/THE GOLD ONLINE)

しかし…

想定外の出費①:増えた年金に課税

- 年間220万円 → 繰下げで年間312万円に

- 所得税・住民税・国民健康保険料の合計が年間26万円 → 46万円に増加

- 年間で約20万円もの「負担増」

想定外の出費②:加給年金がもらえず損

- 妻(当時57歳)は対象条件を満たしていたが

- 山本さんが65歳時点で年金を受給していなかったため、年40万円×5年分=最大200万円を失う結果に

結果として「年金額は増えたのに、手取りが減った」「もらえるはずの年金を逃した」と、山本さんは大きな後悔を抱えることに…。

■損しないための年金受給のポイント

1. 年金の受け取り方は「一括」だけではない

- 基礎年金だけ繰下げ、厚生年金は65歳から受給という方法もある

→ これなら加給年金を確保しつつ、年金の一部を増額できる

2. 自営業・年金受給額が少ない人は繰下げのメリット大

- 税金・保険料負担が軽いため、繰下げの恩恵を最大限活かせる

3. 専門家に相談しよう

- 年金事務所

- ファイナンシャルプランナー(FP)

- 社会保険労務士や税理士

→ 将来の家計をシミュレーションし、最適な受給時期を見極めましょう

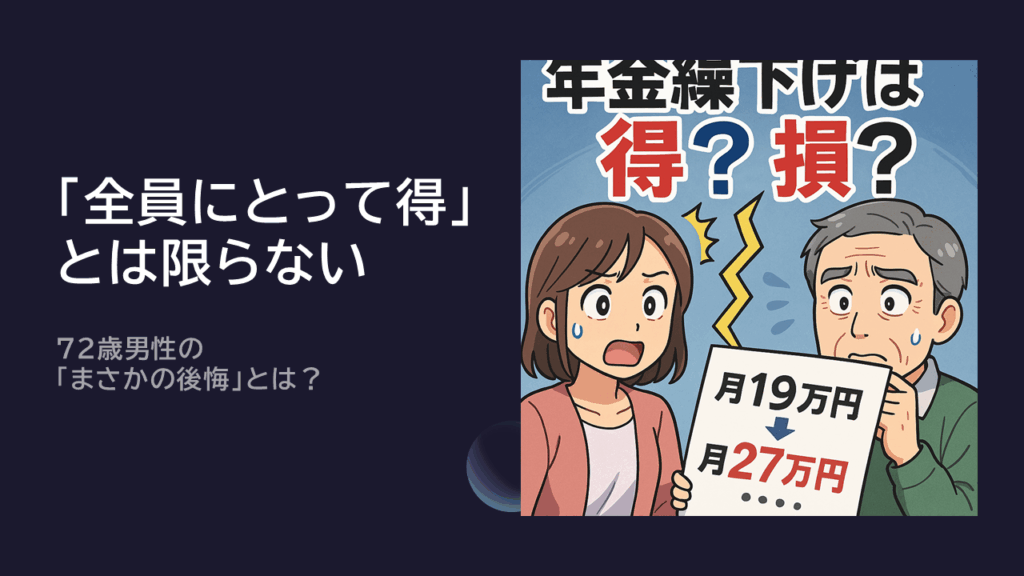

■まとめ:繰下げ受給は「全員にとって得」とは限らない

「年金は増やしたいけど、税金が増えるのは嫌」

「加給年金って何?もらえるはずだったのに…」

こうした声を防ぐには、繰下げの“落とし穴”を事前に知ることが重要です。

「繰下げ=正解」と考えず、自分の資産、ライフスタイル、家族構成、税制の影響まで含めて検討しましょう。

後悔しないために、ぜひ一度専門家のアドバイスを受けてみてください。

【関連記事・参考リンク】

- 令和4年度 厚生年金保険・国民年金事業年報(厚生労働省)

- 年金繰下げ計算シミュレーター(年金機構)

- ファイナンシャルプランナーによる年金受給相談

【AD】『スマホ料金をチェックするだけで100ポイントプレゼント』キャンペーン

1件のコメント