はじめに

こんにちは、心カンパニーです。

人生における大きな買い物であるマイホーム購入。憧れのマイホームを手に入れるためには、物件選びはもちろん、住宅ローンの知識も欠かせません。

しかし、住宅ローンは種類や金利、返済方法など複雑な要素が多く、初心者にとってはハードルが高いと感じてしまうことも多いでしょう。

この記事では、不動産購入と住宅ローン選びのすべてを徹底解説します。

後悔しない家選びと賢いローン利用のポイントをわかりやすく解説することで、皆様のマイホーム購入を強力にサポートします。

1. 理想のマイホームを見つけるためのポイント

1.1 ライフプランに合った住環境を選ぶ

マイホームは、単なる住居ではありません。家族構成やライフスタイルの変化に対応できる、将来を見据えた住環境を選ぶことが重要です。

- 家族構成: 将来の家族構成を想定し、必要な部屋数や広さを検討しましょう。

- ライフスタイル: 通勤時間、子育て環境、趣味のスペースなど、ライフスタイルに合った立地や設備を選びましょう。

- 将来性: 将来の地域開発計画や、高齢化社会への備えなども考慮しましょう。

1.2 予算を明確にする

住宅購入には、物件価格以外にも諸費用がかかります。自己資金と住宅ローンの借入額を明確にし、無理のない予算を設定しましょう。

- 物件価格: 土地代、建物代、仲介手数料、固定資産税など

- 諸費用: 登記費用、火災保険料、抵当権設定費用など

- 住宅ローン: 金利、返済期間、手数料など

1.3 複数の物件を比較検討する

希望に合う複数の物件を比較検討することで、より良い条件の物件を見つけることができます。

- 立地: 交通アクセス、周辺環境、日当たりなど

- 間取り: 部屋数、広さ、収納スペースなど

- 設備: キッチン、浴室、トイレ、エアコンなど

- 築年数: 新築、中古、耐震性など

- 価格: 物件価格、諸費用、住宅ローンの返済額など

2. 後悔しない住宅ローン選びのポイント

2.1 金利タイプを選ぶ

住宅ローンには、固定金利、変動金利、固定期間選択金利など、様々な金利タイプがあります。

それぞれのメリットとデメリットを理解し、ライフプランに合った金利タイプを選びましょう。

- 固定金利: 金利が変動せず、将来の返済額が予測しやすい

- 変動金利: 金利が変動し、返済額が上下する可能性がある

- 固定期間選択金利: 一定期間は金利が固定され、その後は変動金利になる

2.2 返済方法を選ぶ

住宅ローンには、元利均等返済、元金返済、ボーナス併用返済など、様々な返済方法があります。ライフスタイルや収入状況に合った返済方法を選びましょう。

- 元利均等返済: 毎月返済額が一定

- 元金返済: 返済期間が長くなるほど返済額が減る

- ボーナス併用返済: ボーナス時に返済額を増額できる

2.3 金融機関を比較検討する

様々な金融機関が住宅ローンを提供しています。金利、手数料、サービス内容などを比較検討し、自分に合った金融機関を選びましょう。

- 金利: 各金融機関によって金利が異なる

- 手数料: 融資手数料、事務手数料など

- サービス内容:繰上返済手数料、団体信用生命保険料など

3. 住宅ローン選びをサポートする制度

3.1 フラット35

フラット35は、住宅金融支援機構が提供する固定金利型の住宅ローンです。金利が低く、安定した返済計画を立てやすいのが特徴です。

- 対象者: 一定の収入条件を満たした個人

- 金利: 1.08%~(2024年7月現在)

- 返済期間: 35年

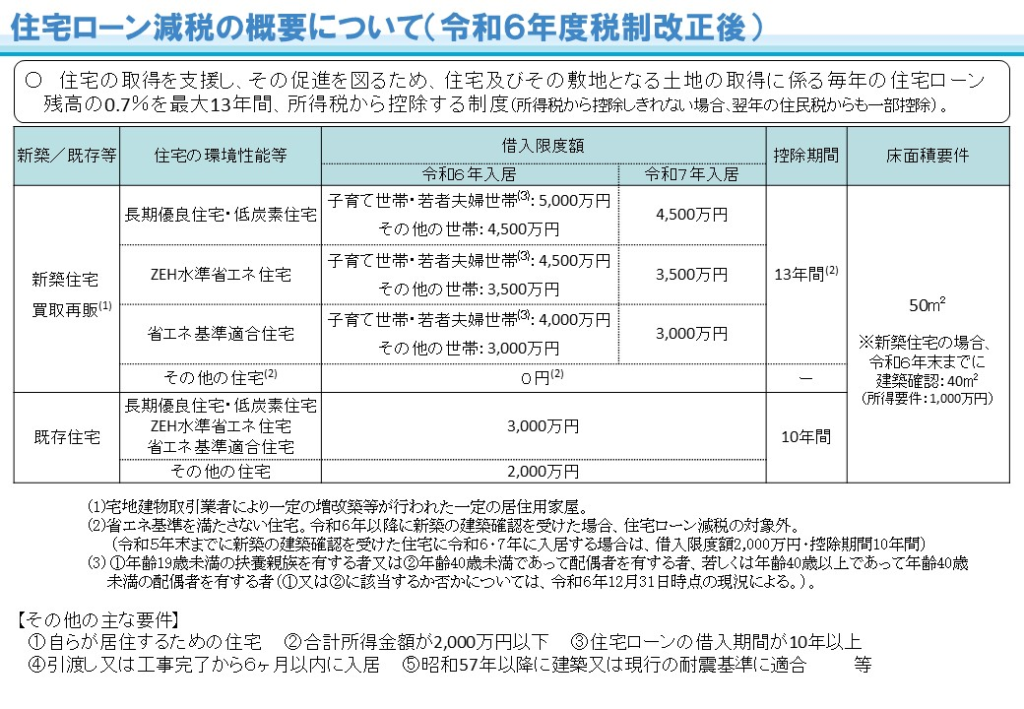

3.2 住宅ローン減税

住宅ローンを利用してマイホームを購入した場合、所得税と住民税の減税を受けることができます。

- 対象者: 新築住宅、中古住宅(一定条件を満たすもの)を購入した個人

- 減税額: 年間最大35万円(所得や返済額によって変動)

- 期間: 最長13年間

4.マイホーム購入と住宅ローンに関するQ&A

1. Q: 住宅ローンを組む前に、どのような準備が必要ですか?

A: 住宅ローンを組む前に、以下の準備をすることをおすすめします。

- 自己資金の準備: 頭金や諸費用などの自己資金を用意する必要があります。

- 収入と返済能力の確認: 毎月の返済額が無理なく支払えるかどうか、返済能力を確認する必要があります。

- 物件選び: 希望に合う物件を見つけ、購入価格を把握する必要があります。

- 金利・返済方法の比較検討: 複数の金融機関の金利や返済方法を比較検討し、自分に合ったローンを選ぶ必要があります。

- 必要書類の準備: 本人確認書類、収入証明書類、物件情報などを準備する必要があります。

2. Q: 住宅ローンの金利タイプにはどのような種類がありますか?

A: 住宅ローンの金利タイプには、主に以下の3種類があります。

- 固定金利: 契約期間中、金利が固定されるタイプです。将来の返済額が予測しやすく、安定した返済計画を立てやすいのが特徴です。

- 変動金利: 金利が定期的に見直され、返済額が上下する可能性があるタイプです。

金利が低い時期に借り換えられる可能性がありますが、将来の返済額が不安定になるというデメリットもあります。 - 固定期間選択金利: 最初の一定期間は金利が固定され、その後は変動金利になるタイプです。

固定金利と変動金利のメリット・デメリットを両方兼ね備えています。

3. Q: 住宅ローンを選ぶ際に、どのような点に注意すればよいですか?

A: 住宅ローンを選ぶ際には、以下の点に注意することが重要です。

- 金利: 各金融機関によって金利が異なるため、比較検討が必要です。

- 手数料: 融資手数料、事務手数料など、各種手数料を確認する必要があります。

- サービス内容: 繰上返済手数料、団体信用生命保険料など、必要なサービス内容を確認する必要があります。

- 返済方法: 元利均等返済、元金返済、ボーナス併用返済など、ライフスタイルに合った返済方法を選ぶ必要があります。

- 借り換え: 金利状況によっては、借り換えが有利になる場合があります。

5. まとめ

マイホーム購入は、人生の中でも大きな決断の一つです。後悔しない家選びと賢いローン利用をするために、十分な情報収集と検討が不可欠です。

この記事で紹介したポイントを参考に、理想のマイホームを手に入れてください。

さらに詳しく知りたい場合は

- 住宅金融支援機構: https://www.flat35.com/

- 国税庁: https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/juutaku.htm

その他、

- 不動産業者や住宅ローンアドバイザーに相談するのも有効です。

- インターネットで情報収集をすることもできます。

マイホーム購入が皆様にとって、幸せな経験となることを願っています。

住宅ローン関連記事

住宅ローン金利、史上初!

5年超固定で0.5%台突入!

今が住宅購入のチャンス!?

1件のコメント