Oct 31, 2024

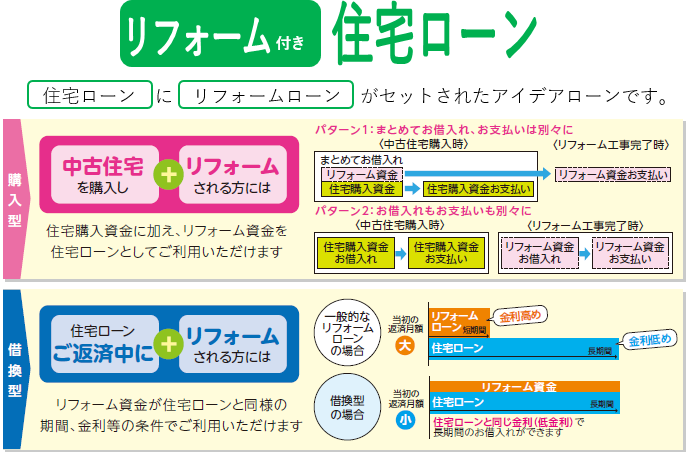

リフォームローンの種類

www.kansaimiraibank.co.jp

無担保型リフォームローン

無担保型リフォームローンは、担保を必要としないため、手続きが非常に簡単で、審査もスピーディに行われます。

このタイプのローンは、借入限度額が500万円から1000万円程度と比較的低めに設定されており、急な修繕や小規模なリフォームに適しています。

金利は高めに設定されることが多く、約2%から5%の範囲で変動しますが、手続きの簡便さが魅力です。これにより、急な資金需要にも迅速に対応できる点が大きな利点です。 1 2

有担保型リフォームローン

有担保型リフォームローンは、リフォームする物件を担保にすることで、低金利で高額の借入が可能です。

このタイプのローンは、借入限度額が2000万円やそれ以上に設定されることもあり、大規模なリフォームに向いています。

しかし、審査には時間がかかり、手続きも複雑になるため、計画的に利用することが求められます。

金利は約1%から4%と、無担保型よりも低く設定されることが多いですが、担保設定に伴う費用が発生する点には注意が必要です。 2 3

リフォームローンを選ぶ際の基準

リフォームローンを選ぶ際の基準として、小規模なリフォームには無担保型が適しており、急な修繕が必要な場合にも迅速に対応できます。

一方で、大規模なリフォームを計画している場合は、有担保型を選ぶことで、より高額な資金を低金利で借り入れることが可能です。

選択基準を明確にすることで、必要な資金を効率的に調達し、リフォーム計画をスムーズに進めることができます。 4 2

利用条件において、無担保型リフォームローンは急な修繕や小規模な改修に適しており、手続きの簡便さから即時の資金調達が可能です。

対照的に、有担保型は計画的な大規模リフォームに向いており、長期的な視点での資金計画が求められます。これにより、リフォームの目的や規模に応じた適切なローン選びが重要となります。 2 3

審査基準において、無担保型リフォームローンは年収や勤続年数が重視され、比較的緩やかな基準で審査が行われます。

これに対し、有担保型は物件の資産価値が重要視され、担保評価が審査の中心となります。

このように、各ローンの特性を理解し、適切な選択を行うことが、成功するリフォーム計画の鍵となります。 3 5

金利の比較

リフォームローンの金利相場

リフォームローンの金利相場は、無担保型と有担保型で大きく異なります。

無担保型は、担保を必要としないため、金利は2%から5%の範囲で設定されることが多いです。

一方、有担保型は、住宅を担保にすることでリスクが軽減され、金利は1%から4%と低く抑えられます。

このため、借入を検討する際には、どちらのタイプが自分のニーズに合っているかを慎重に考える必要があります。これにより、返済計画を立てる際の負担を軽減することが可能です。 6 7

固定金利のリフォームローン

固定金利のリフォームローンは、返済期間中に金利が一定であるため、返済計画が立てやすいという大きな利点があります。

市場金利の変動に影響されないため、将来的な金利上昇のリスクを回避でき、安定した返済を望む方にとっては非常に魅力的な選択肢です。

特に、長期的なリフォーム計画を考えている場合、固定金利を選ぶことで、予算管理が容易になり、安心してリフォームを進めることができます。 8

変動金利のリフォームローン

変動金利のリフォームローンは、市場金利に応じて金利が変動するため、低金利時には非常に有利です。

しかし、金利が上昇した場合には、返済額が増加するリスクも伴います。このため、変動金利を選ぶ際には、金利の動向を見極める能力が求められます。

特に、短期間でのリフォームを考えている場合や、金利が低い時期に借入を行うことができる場合には、変動金利が適しているかもしれません。 3

返済能力やリスク許容度

リフォームローンを選ぶ際には、自身の返済能力やリスク許容度を考慮することが重要です。安定した返済を望む方には固定金利が適しており、長期的な計画を立てやすいメリットがあります。

一方で、金利の動向を見極められる自信がある方には、変動金利が有利に働く可能性があります。

自身のライフスタイルや将来の収入見込みを踏まえ、どちらの金利タイプが最も適しているかを慎重に判断することが求められます。 9

金融機関の選択

リフォームローンを利用する際には、金融機関の選択も重要なポイントです。

金利だけでなく、手数料やサービス内容も比較することで、より有利な条件で借入を行うことができます。

例えば、手数料が低い金融機関を選ぶことで、総返済額を抑えることが可能です。

また、顧客サービスやアフターサポートの充実度も考慮に入れることで、安心してリフォームを進めることができるでしょう。

これらの要素を総合的に判断し、自分に最適な金融機関を選ぶことが成功の鍵となります。 10

担保の有無

無担保型リフォームローン

無担保型リフォームローンは、担保を必要としないため、手続きが非常に簡便で、迅速に融資を受けることが可能です。

このタイプのローンは、特に急な修繕が必要な場合に適しており、借入限度額は一般的に500万円程度と低めに設定されています。

金利は高めで、通常1.3%から4.8%の範囲で、返済期間も短く、最大で10年程度となることが多いです。これにより、少額のリフォームや急な資金需要に応じた柔軟な選択肢を提供します。 11 6

有担保型リフォームローン

有担保型リフォームローンは、リフォーム対象の物件を担保にすることで、低金利で高額の借入が可能となります。

金利は0.29%から5.0%と幅広く、借入限度額は1,000万円から1億円に達することもあります。

しかし、担保設定に伴う手続きが必要で、審査には通常2週間から1ヶ月程度かかるため、計画的な資金調達が求められます。

このように、有担保型は大規模なリフォームを考えている方にとって、非常に有利な選択肢となります。 11 6

リフォームローンを選ぶ際のポイントは、担保の有無に大きく依存します。担保を提供できる場合、有担保型のローンが金利面で有利であり、より高額な資金を借り入れることが可能です。

一方、担保がない場合や、少額のリフォームを計画している場合には、無担保型が適しています。無担保型は手続きが簡素で、迅速に資金を調達できるため、急なリフォームニーズにも対応しやすいのです。 11 6

ローンの特性を理解し、ニーズに応じた選択

有担保型リフォームローンを利用する際には、担保物件の価値が下がるリスクを十分に考慮する必要があります。

市場の変動や物件の老朽化により、担保の価値が減少すると、借入金の返済が困難になる可能性があります。

このため、リフォーム計画を立てる際には、物件の将来的な価値や市場動向を慎重に分析し、リスクを最小限に抑える戦略を立てることが重要です。 11 6

無担保型リフォームローンは、手続きが非常に簡素で、通常は数日から2週間程度で融資が実行されます。

これに対し、有担保型は抵当権の設定やその他の手続きが必要で、融資までに1ヶ月以上かかることもあります。

このため、急な資金需要がある場合には無担保型が適しており、計画的なリフォームを考えている場合には有担保型を選ぶと良いでしょう。

各ローンの特性を理解し、ニーズに応じた選択を行うことが成功の鍵となります。 11 6

借入限度額

aippearnet.com

無担保型リフォームローンの限度額

無担保型リフォームローンは、一般的に500万円から1000万円程度の借入限度が設定されています。

このタイプのローンは、担保を必要としないため、手続きが簡便で、保証人が不要なケースが多いのが特徴です。

しかし、金利が高めに設定されているため、借入額は抑えられる傾向があります。これにより、リフォームを行う際には、必要な資金をしっかりと見積もることが重要です。 12 1

有担保型リフォームローンの限度額

一方、有担保型リフォームローンは、借入限度額が1000万円から1億円まで可能で、担保物件の評価額に基づいて決定されます。

このタイプのローンは、金利が低く設定されるため、大規模なリフォームを計画している場合には非常に有利です。

長期的な返済計画を立てることができるため、資金繰りの面でも安心感があります。 1 12

リフォームローンの借入限度額は、年収、担保物件の価値、返済能力などの要因によって決まります。

特に年収は重要な指標であり、一般的には年収の30%から35%程度が返済負担率の上限とされています。

このため、借入を希望する額が年収に見合ったものであるかを事前に確認することが、スムーズな審査通過に繋がります。 5 12

リフォームローンの審査ポイント

リフォームローンの審査ポイントは、無担保型と有担保型で異なります。無担保型では、年収や勤続年数が重視され、比較的審査が通りやすい傾向があります。

一方、有担保型では、担保物件の資産価値が重要視されるため、物件の評価が高いほど有利に働きます。

これらのポイントを理解し、適切な準備を行うことが、審査を通過するための鍵となります。 12 1

リフォームを行う際には、借入計画が非常に重要です。

借入限度額を超えないように、事前にリフォーム費用を詳細に見積もり、計画的に借入を行うことが求められます。

特に、リフォーム工事には予期しない追加費用が発生することもあるため、余裕を持った資金計画を立てることが成功の鍵です。これにより、無理のない返済が可能となります。 12 1

利用可能なリフォーム

幅広いリフォームに利用できる

リフォームローンは、住宅の増改築や修繕、設備の交換など、幅広いリフォームに利用できる資金調達手段です。

特に、外壁の修繕や浴室のリフォーム、水回りの工事など、具体的な工事内容に応じて柔軟に対応可能です。

これにより、住宅の価値を高めるだけでなく、居住空間の快適さを向上させることができます。

多くの金融機関では、無担保で最大800万円まで借り入れが可能で、金利も比較的低く設定されています。

これにより、リフォームを希望する多くの家庭にとって、手軽に資金を調達できる選択肢となっています。 13

具体的なリフォームの例

具体的なリフォームの例としては、キッチンやバスルームの改装、屋根や外壁の修繕、さらにはバリアフリー化などが挙げられます。

特にバリアフリー化は、高齢者や障害者にとって重要な要素であり、住宅の安全性を高めるために必要不可欠です。

また、耐震・免震工事にもリフォームローンを利用することができ、これにより自然災害に対する備えを強化することが可能です。

これらのリフォームは、生活の質を向上させるだけでなく、将来的な資産価値の向上にも寄与します。 14

まとめ

工事の規模に応じた適切な金額

リフォームローンは、小規模な修繕から大規模な増改築まで、さまざまな工事内容に対応可能です。

例えば、屋根の修繕や外壁の塗装といった小規模な工事から、家全体の増改築に至るまで、幅広いニーズに応じた融資が行われています。

借入限度額は一般的に500万円から1,000万円程度であり、工事の規模に応じて適切な金額を選ぶことが重要です。

これにより、必要な資金を確保しつつ、無理のない返済計画を立てることができます。 7

リフォーム計画に最適なローンタイプ

リフォームローンを選ぶ際には、リフォームの規模や内容に応じて、無担保型か有担保型を選ぶことが重要です。

無担保型は、担保を必要としないため、手続きが比較的簡単で、迅速に融資を受けることができます。

一方、有担保型は、リフォームする物件を担保にすることで、より高額な融資が可能となりますが、審査が厳しくなる傾向があります。

自分のリフォーム計画に最適なローンタイプを選ぶことで、資金調達をスムーズに進めることができるでしょう。 8

リフォームローンを利用する際の注意点

リフォームローンを利用する際の注意点として、リフォーム内容によっては、ローンの適用外となる場合があるため、事前に確認が必要です。

例えば、特定の工事や設備の交換が対象外となることがあるため、事前に金融機関に相談し、具体的な条件を確認することが重要です。

また、リフォームの目的や内容に応じて、適切なローンを選ぶことで、無駄な費用を抑え、効率的に資金を活用することができます。 15

関連動画

外壁塗装でローンを組むメリットとは?デメリットも解説

関連記事

もっと詳しく

hapisumu.jp2www.renoveru.jp3www.jabank.org4www.joyobank.co.jp5hapisumu.jp6hapisumu.jp7www.home4u.jp8www.orixcredit.co.jp9www.reform-guide.jp10www.familykobo-co.jp11www.iyobank.co.jp12www.jyukyo-cnst.co.jp13www.smbc.co.jp14www.netbk.co.jp15www.hapisumu.jp

Genspark

住宅ローン関連記事

住宅ローン金利、史上初!

5年超固定で0.5%台突入!

今が住宅購入のチャンス!?

1件のコメント