住宅ローン控除はいつまで?

最新情報と2024年以降の変更点

住宅ローン控除は、自分の住まいに対して住宅ローンを利用している人に税額控除を提供する制度です。

最初は2021年で終了予定でしたが、税制改正により利用可能期間が2025年まで延長されました。

この記事では、住宅ローン控除の基本情報と2024年以降の制度変更点を詳しく解説します。

住宅ローン控除の基本

住宅ローン控除の基本

住宅ローン控除は、自分が住む住宅の購入時に利用する住宅ローンに対して、年末の借入残高に応じた額を所得税や住民税から控除できる制度です。

控除期間はもともと10年間でしたが、2021年から13年間に延長されました。

また、2022年以降の控除率は借入残高の0.7%に変更されています。これは、低金利の影響で「逆ざや」現象を防ぐためです。

2023年の住宅ローン控除のポイント

2023年の住宅ローン控除のポイント

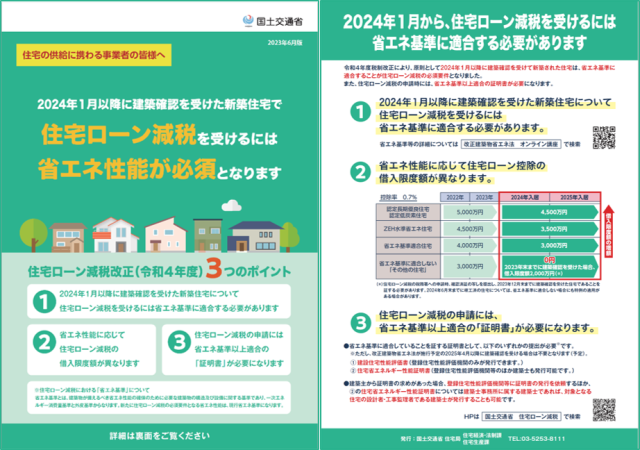

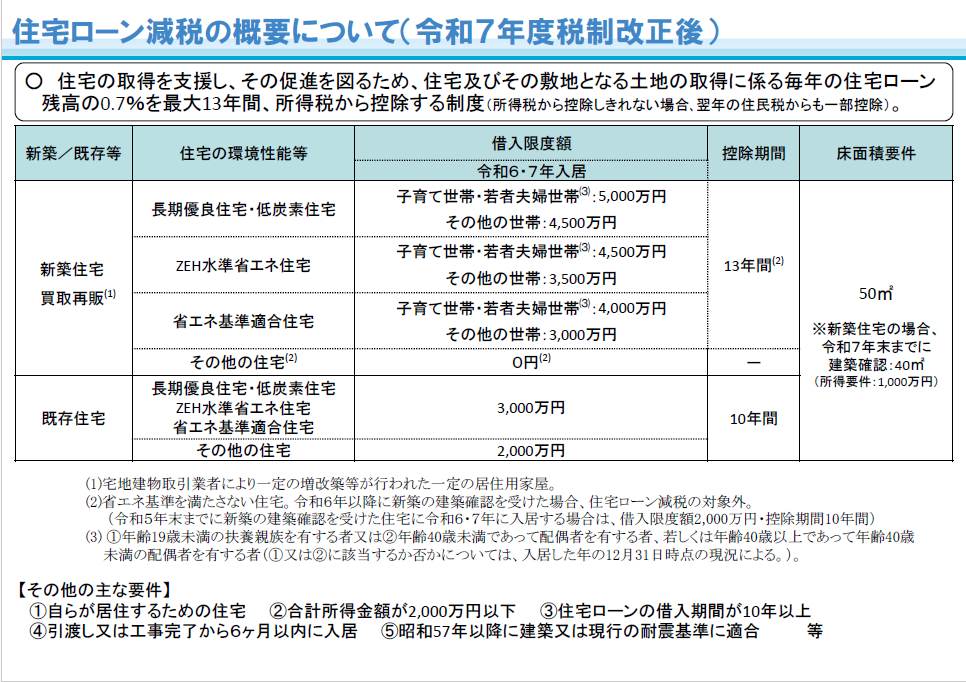

2023年の住宅ローン控除では、新築住宅と中古住宅で条件が異なります。

新築住宅の場合、環境性能や入居時期によって借入限度額や控除期間が設定されています。

たとえば、長期優良住宅や低炭素住宅では、借入限度額が最大5,000万円、控除期間は13年間です。

一方、省エネ基準適合住宅では借入限度額が3,000万円、控除期間が10年間となっています。

2024年以降の変更点

2024年以降の変更点

2024年から、新築住宅には省エネ性能が求められるようになります。

省エネ基準に該当しない住宅は控除対象外となりますが、2023年末までに建築確認を受けた住宅は、2024年以降も一定の条件で控除が受けられます。

借入限度額も見直され、長期優良住宅・低炭素住宅では4,500万円、ZEH水準省エネ住宅では3,500万円、省エネ基準適合住宅では3,000万円に減額されます。

さらに、2023年12月の税制改正大綱では、子育て世帯に対する支援策が導入され、19歳未満の子どもがいる世帯や40歳未満の夫婦には、借入限度額の減少が適用されない措置が取られる予定です。

これは、2024年のみの適用ですが、2025年にも継続される可能性があります。

住宅ローン控除を受けるための注意点

住宅ローン控除を受けるための注意点

住宅ローン控除を受けるためには、最初の1年目に確定申告が必要です。申告時には源泉徴収票や住宅ローンの年末残高証明書などの書類が求められます。

また、住宅ローンが10年以上の返済期間であることが条件であり、繰上返済を行った場合は、その後の借入期間が10年以上でなければ控除を受けられません。

まとめ

まとめ

住宅ローン控除の内容は税制改正により変わることがあります。現在は、省エネ住宅に対して13年間の控除が受けられますが、将来的には控除期間が短縮される可能性もあります。

特に2024年からは省エネ基準に対応した住宅のみが対象となるため、購入を考えている方は注意が必要です。

最新の制度改正情報に注目し、賢く利用しましょう。

住宅ローン関連記事

住宅ローン金利、史上初!

5年超固定で0.5%台突入!

今が住宅購入のチャンス!?