Nov 06, 2024

リフォームローンは、住まいの快適性を高めるための重要な資金源ですが、契約前に知っておくべき注意点や、巧妙な罠も存在します。この記事では、リフォームローン契約の注意点と、契約前に確認すべきポイントを詳しく解説します。

リフォームローンの基本

www.jyukyo-cnst.co.jp

リフォームローンの特徴

リフォームローンとは、住宅の改修や修繕を目的として借り入れる特別なローンです。

通常の住宅ローンとは異なり、リフォーム専用に設計されているため、借入条件や金利が異なることが特徴です。

このローンは、住宅の価値を向上させるための資金を提供し、住環境を改善する手助けをします。

リフォームローンを利用することで、家の老朽化を防ぎ、快適な生活空間を維持することが可能になります。

リフォームローンの利用シーン

リフォームローンの利用シーンは多岐にわたります。

例えば、家の老朽化対策としての外壁や屋根の修繕、または家族構成の変化に伴う間取りの変更などが挙げられます。

特に、子供の成長や親の同居など、ライフスタイルの変化に応じて住まいを適応させるためにリフォームが必要となることが多いです。

これにより、家族全員が快適に過ごせる空間を作り出すことができます。

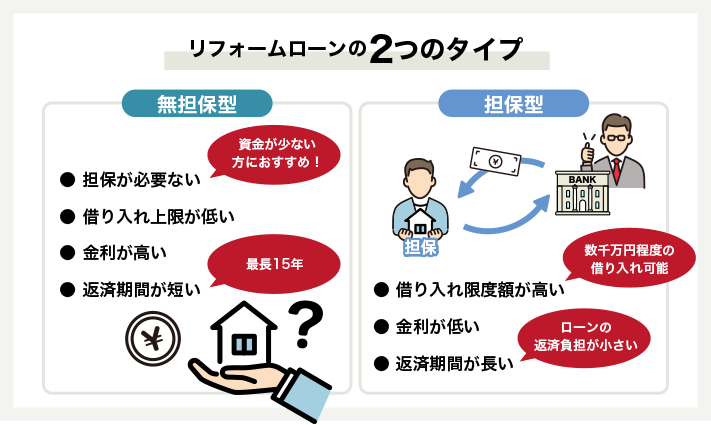

固定金利型と変動金利型

リフォームローンには主に固定金利型と変動金利型の2種類があります。

固定金利型は、借入時に設定された金利が返済期間中変わらないため、安定した返済計画を立てやすいのが特徴です。

一方、変動金利型は市場金利に応じて金利が変動するため、初期の金利が低い場合でも、将来的に金利が上昇するリスクがあります。

借入額や返済期間に応じて、どちらのタイプが適しているかを慎重に検討することが重要です。

リフォームローンによる住宅の価値向上

リフォームローンの最大のメリットは、住宅の価値を高めることができる点です。

リフォームを行うことで、物件の資産価値が向上し、将来的に売却する際にも有利に働く可能性があります。

また、住環境が改善されることで、生活の質も向上します。例えば、バリアフリー化や省エネ設備の導入などは、日常生活を快適にし、長期的なコスト削減にも寄与します。

リフォームローンのデメリット

しかし、リフォームローンにはデメリットも存在します。

特に、金利が高くなる場合があり、返済計画をしっかり立てる必要があります。金利が上昇すると、返済負担が増加し、家計に影響を及ぼす可能性があります。

そのため、借入前にしっかりとした返済シミュレーションを行い、無理のない範囲での借入を心がけることが重要です。

また、リフォームの内容によっては、予想以上の費用がかかることもあるため、事前に十分な資金計画を立てることが求められます。

契約書の重要条項

金利条項における注意点

リフォームローン契約において、金利条項は非常に重要な要素です。金利の種類には固定金利と変動金利があり、それぞれの特徴を理解することが必要です。

固定金利は契約期間中に金利が変わらないため、将来の返済計画が立てやすい一方、変動金利は市場の金利に応じて変動するため、返済額が増減するリスクがあります。

契約書には、金利の変動条件や適用される基準金利が明記されているかを確認し、将来的な負担を予測することが重要です。

返済条件で確認すべきこと

返済条件は、リフォームローン契約の中で特に注意が必要な部分です。

返済期間や毎月の返済額が明確に記載されていることを確認することで、無理のない返済計画を立てることができます。

例えば、返済期間が長い場合、毎月の負担は軽減されますが、総支払額は増加します。

逆に、短期間での返済は毎月の負担が大きくなりますが、利息の支払いを抑えることができます。

自分のライフスタイルや収入に合った返済条件を選ぶことが、長期的な経済的安定につながります。

違約金条項の重要性

違約金に関する条項も、リフォームローン契約では見逃せないポイントです。返済が遅れた場合のペナルティや違約金がどのように設定されているかを確認することが重要です。

多くの金融機関では、遅延日数に応じて違約金が発生する仕組みが一般的です。

これにより、返済が遅れると予想以上の負担がかかる可能性があります。契約書に記載された違約金の具体的な金額や計算方法を理解し、万が一の事態に備えることが必要です。

保証人の必要性

保証人の必要性についても、リフォームローン契約では確認が必要です。

保証人が求められる場合、その条件や責任についても明確に理解しておくことが重要です。

保証人は、借り手が返済できない場合に代わりに返済を行う責任を負います。

したがって、保証人を立てることができるかどうか、またその人の経済状況や信用力も考慮する必要があります。

契約書に記載された保証人に関する条項をしっかりと確認し、リスクを最小限に抑えることが求められます。

契約解除条件で確認すべき点

契約解除条件についても、事前に確認しておくことが重要です。

契約を解除する際の条件や手続きが明確に記載されているかを確認することで、万が一の際にスムーズに対応できます。

例えば、契約解除に伴う手数料や、解除後の返済義務についての条項が含まれていることがあります。

これらの条件を理解しておくことで、将来的なトラブルを避けることができ、安心してリフォームローンを利用することが可能になります。

金利と返済条件とは?

固定金利のリフォームローン、そのメリットは?

固定金利のリフォームローンは、返済期間中に金利が一定であるため、借り手にとって非常に計画的な選択肢となります。

この安定性は、将来の返済額を予測しやすくし、家計の管理を容易にします。

特に、長期的なリフォーム計画を考えている場合、金利の変動に悩まされることなく、安心して資金計画を立てることができます。

固定金利の選択は、特に金利が低い時期に契約することで、長期的なコストを抑える効果も期待できます。

変動金利のリフォームローン、そのメリットとリスク

一方、変動金利のリフォームローンは、市場の金利変動に応じて金利が変わるため、リスクとリターンのバランスを考慮する必要があります。

金利が低下すれば返済額が減少する一方で、金利が上昇すれば返済負担が増加します。

このため、変動金利を選択する際は、将来の金利動向を見極めることが重要です。

特に、短期的なリフォームを計画している場合、変動金利のメリットを享受できる可能性がありますが、リスク管理も怠らないようにしましょう。

リフォームローンの返済期間

リフォームローンの返済期間は通常5年から20年程度であり、返済期間が長くなるほど総返済額が増える可能性があります。

長期のローンは月々の返済額を抑えることができる一方で、利息の支払いが増えるため、総コストをしっかりと把握することが求められます。

返済期間を選ぶ際は、自身のライフプランや収入の変動を考慮し、無理のない返済計画を立てることが重要です。

返済額のシミュレーションの重要性

毎月の返済額は、選択した金利と返済期間に基づいて決定され、家計に与える影響を考慮する必要があります。

特に、家計の収支に大きな影響を与えるため、返済額が家計に与える負担を事前にシミュレーションすることが重要です。

これにより、無理のない返済計画を立て、将来的な経済的な安定を図ることができます。

繰上げ返済の重要性

繰上げ返済が可能かどうか、またその際の手数料についても確認が必要です。

繰上げ返済は、借入金を早期に返済することで利息負担を軽減する手段ですが、手数料が発生する場合もあります。

契約前に繰上げ返済の条件を確認し、将来的に資金に余裕ができた際に活用できるようにしておくことが賢明です。これにより、より柔軟な返済計画を実現することができます。

付帯工事の注意点

付帯工事とは?

付帯工事とは、リフォームプロジェクトにおいて、主な工事に付随して行われる追加的な作業を指します。

具体的には、電気配線の変更や水道工事、さらには内装の仕上げ作業などが含まれます。

これらの工事は、リフォームの目的や内容によって異なりますが、しばしば見落とされがちな重要な要素です。

リフォームを計画する際には、これらの付帯工事が全体の予算やスケジュールに与える影響を十分に理解しておくことが必要です。

契約時には、付帯工事がリフォームローンに含まれるかどうかを必ず確認することが重要です。

付帯工事に関する契約内容の重要性

多くの契約書では、基本的な工事内容と付帯工事が明確に区別されているため、契約前に詳細を確認することで、予期しない追加費用を避けることができます。

特に、付帯工事が必要になる場合は、その費用がローンに組み込まれるかどうかを確認し、必要に応じて契約内容を修正することが求められます。

付帯工事費の透明性

付帯工事の費用が明確に提示されているかどうかを確認することは、リフォームローン契約において非常に重要です。

費用の透明性が確保されていない場合、後々のトラブルの原因となることがあります。

契約書には、各工事の詳細な見積もりが記載されているべきであり、特に付帯工事に関する費用が不明瞭な場合は、契約を進める前に詳細を確認することが必要です。

これにより、予算オーバーを防ぎ、安心して工事を進めることができます。

信頼できる施工業者選定

信頼できる施工業者を選定することは、リフォームプロジェクトの成功に直結します。

過去の実績や評判を確認することで、業者の信頼性を判断することができます。

特に、付帯工事を含むリフォームでは、業者の技術力や対応力が重要です。口コミや評価サイトを活用し、複数の業者から見積もりを取得することで、最適な選択をすることが可能です。

信頼できる業者を選ぶことで、工事の品質や進行状況に対する安心感が得られます。

工事期間の重要性

工事期間についても、契約時にしっかりと確認しておくべきです。

工事が予定通りに進むかどうかは、スケジュール管理に大きく影響します。

特に付帯工事が発生する場合、工事の進行が遅れる可能性があるため、事前に工事の流れやスケジュールを把握しておくことが重要です。

業者とのコミュニケーションを密にし、進捗状況を定期的に確認することで、スムーズな工事を実現することができます。

借り換えのリスク

リフォームローンの借り換えとは?

リフォームローンの借り換えは、金利の変動を利用して返済負担を軽減する手段として有効です。

特に、金利が低下している時期に借り換えを行うことで、月々の返済額を減少させることが可能です。

しかし、借り換えには手数料が発生することが多く、これが総返済額に影響を与えるため、慎重な判断が求められます。

手数料が高い場合、金利の低下によるメリットが相殺されることもあるため、事前に詳細なシミュレーションを行うことが重要です。

リフォームローン借り換えの手数料

借り換えに伴う手数料は、契約内容によって異なりますが、一般的には事務手数料や保証料、登記費用などが含まれます。

これらの手数料は、借り換え後の総返済額に大きな影響を与える可能性があります。

例えば、手数料が高額であれば、金利が多少下がったとしても、結果的に支払う総額が増えることも考えられます。

したがって、手数料の詳細を確認し、可能な限り低い条件で借り換えを行うことが、経済的な負担を軽減するための鍵となります。

返済期間の延長と総返済額の関係

借り換えによって返済期間が延長されることもあります。

これは、月々の返済額を抑えるために、返済期間を長く設定することが一般的だからです。

しかし、返済期間が延びると、総返済額が増加するリスクがあるため、注意が必要です。

例えば、元々の返済期間が短い場合、借り換えによって長期化することで、利息の支払いが増え、結果的に負担が大きくなることがあります。

したがって、返済計画を見直し、最適な返済期間を選択することが重要です。

頻繁な借り換えが信用情報に与える影響

頻繁な借り換えは、信用情報に悪影響を及ぼす可能性があります。

金融機関は、借り換えの履歴を信用情報として記録し、これが信用スコアに影響を与えることがあります。

特に、短期間に多くの借り換えを行うと、金融機関からの信頼性が低下し、今後の借入れに不利に働くことも考えられます。

したがって、借り換えを検討する際は、信用情報への影響を十分に考慮し、必要な場合にのみ行うことが賢明です。

金利動向を見極める

市場の金利動向を見極めることは、借り換えを成功させるための重要な要素です。

金利が低下しているタイミングで借り換えを行うことで、より有利な条件での契約が可能になります。

しかし、金利は常に変動しているため、適切なタイミングを見極めるためには、定期的な情報収集と分析が必要です。

専門家の意見を参考にすることや、金融機関の提供するシミュレーションツールを活用することで、より良い判断ができるでしょう。

契約前の確認事項

リフォームローン契約における注意点

リフォームローン契約を結ぶ際には、契約書の内容を詳細に確認することが不可欠です。

特に、金利、返済期間、手数料、違約金などの重要な条項については、細心の注意を払う必要があります。

不明点があれば、契約を締結する前に必ず解消しておくべきです。これにより、後々のトラブルを未然に防ぐことができ、安心してリフォームを進めることができます。

返済計画の策定

返済計画を策定する際には、自分の収入や支出をしっかりと把握し、無理のない返済が可能なプランを立てることが重要です。

例えば、毎月の生活費や突発的な支出を考慮に入れた上で、どの程度の金額を返済に充てられるかを計算します。

これにより、返済が困難になるリスクを軽減し、長期的に安定した生活を維持することが可能になります。

金利比較の重要性

複数の金融機関の金利を比較することは、リフォームローンを選ぶ上で非常に重要です。

金利がわずかに異なるだけでも、総返済額に大きな影響を与えることがあります。

したがって、各金融機関の条件をしっかりと比較し、自分にとって最適な金利を選ぶことが推奨されます。

特に、固定金利と変動金利の違いを理解し、自分のライフスタイルに合った選択をすることが大切です。

保証人

保証人が必要な場合、その条件や責任についても事前に確認しておくべきです。

保証人は、借入者が返済できない場合に代わりに返済を行う責任を負います。

そのため、保証人となる人の経済状況や意向をしっかりと確認し、双方が納得した上で契約を進めることが重要です。

これにより、後々のトラブルを避けることができます。

借入に伴うリスクと専門家への相談

借入に伴うリスクを理解することは、リフォームローン契約において非常に重要です。

例えば、金利の上昇や収入の減少など、予期せぬ事態が発生する可能性があります。

こうしたリスクを軽減するためには、必要に応じて専門家に相談し、適切なアドバイスを受けることが推奨されます。

専門家の意見を参考にすることで、より安全な借入が可能となります。

トラブル回避の方法

リフォームローン契約書の精査

リフォームローン契約において、契約書の精査は不可欠です。

契約書には、金利、返済期間、手数料などの重要な条項が含まれています。これらの内容をしっかりと読み込み、理解することで、後々のトラブルを避けることができます。

特に、曖昧な表現や不明瞭な条件については、事前に疑問を解消しておくことが重要です。

契約書を精査することで、自分にとって最適な条件を見極める力を養うことができます。

専門家への相談

契約内容を確認するためには、専門家の相談が非常に有効です。

弁護士やファイナンシャルプランナーは、契約書の内容を専門的な視点から分析し、リスクを指摘してくれます。

特に、法律的な観点からのアドバイスは、契約後のトラブルを未然に防ぐために重要です。

専門家の意見を取り入れることで、より安心して契約を進めることができるでしょう。

リフォームローンの返済計画の見直し

リフォームローンの返済計画は、定期的に見直すことが求められます。生活環境や収入状況が変化する中で、返済計画も柔軟に調整する必要があります。

例えば、収入が増えた場合には、返済額を増やすことで早期返済を目指すことが可能です。

また、逆に収入が減少した場合には、返済額を見直し、無理のない範囲での返済を心がけることが重要です。

金融機関とのコミュニケーション

金融機関とのコミュニケーションは、リフォームローン契約において非常に重要です。

問題が発生した場合、早期に相談することで、解決策を見つけやすくなります。

定期的に金融機関と連絡を取り、返済状況や契約内容について確認することが、トラブルを未然に防ぐための鍵となります。

信頼関係を築くことで、より良いサポートを受けることができるでしょう。

最新の金融情報収集

最新の金融情報を収集することは、リフォームローンを利用する上で欠かせません。

市場の金利動向や新しい金融商品についての情報を常に把握しておくことで、最適な選択を行うための準備が整います。

特に、金利が低下している時期には、借り換えを検討することも一つの手段です。

情報収集を怠らず、賢い選択をすることが、リフォームローンの成功につながります。

まとめ

リフォームローンは、住まいを快適にするための有効な手段ですが、契約前にしっかりと準備をすることが大切です。この記事で紹介した注意点や罠を参考に、後悔のないリフォームローン契約を結んでください。

住宅ローン関連記事

住宅ローン金利、史上初!

5年超固定で0.5%台突入!

今が住宅購入のチャンス!?

-

見えない汚れまで徹底洗浄!安心・安全なバスタイムをお届けします

-

日本で「AB495のような法案」が出てくる可能性はあるのか?

アメリカ・カリフォルニア州で議論されている AB495法案 は、親以外の「養育者」に子どもの学校関連や医療に関…

-

無理のない住宅ローンはいくら? 子ども2人、年収900万円のケース

家を買うとき、多くの方が「いくらの住宅ローンを借りられるか?」を考えます。 しかし、本当に大切なのは「銀行が貸…

-

カリフォルニア州「AB495法案」をめぐる論争:親の権利か、移民保護か?

はじめに 2025年8月、カリフォルニア州で審議されている「AB495法案」が大きな波紋を呼んでいます。 本法…

関連動画

Genspark