Nov 13, 2024

中古住宅購入の基本

house.goo.ne.jp

中古住宅購入のステップと注意点

中古住宅購入のプロセスは、物件探しから始まり、見学、契約、引き渡しと進んでいきます。

まず、希望する地域や予算を考慮しながら物件をリストアップします。

次に、実際に物件を見学し、状態や周辺環境を確認することが重要です。

契約に進む前に、物件の詳細な調査を行い、必要に応じて専門家の意見を求めることが推奨されます。

引き渡しの際には、契約内容を再確認し、すべての書類が整っていることを確認することが大切です。

古住宅購入のメリット・デメリット

| メリット | デメリット |

|---|---|

| 価格が安い | リフォーム費用がかかる可能性がある |

| 住みたいエリアに住める可能性が高い | 築年数が古い物件は、設備が古い場合がある |

| 自分好みの空間にリフォームできる | 周辺の環境の変化に注意が必要 |

中古住宅購入における初期費用

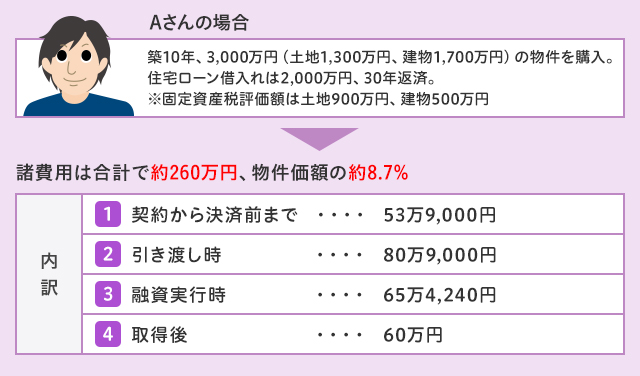

中古住宅を購入する際には、初期費用として頭金や手付金が必要です。

頭金は物件価格の一部を占め、通常は10%から20%程度が一般的です。

手付金は契約時に支払うもので、物件の予約を確保する役割を果たします。

これらの費用は、住宅ローンを利用する場合でも、自己資金として準備する必要があります。

したがって、購入を検討する際には、これらの初期費用をしっかりとシミュレーションし、予算を立てることが重要です。

中古住宅選びの更なるポイント

物件選びの際には、立地や築年数、周辺環境を考慮することが不可欠です。特に中古物件の場合、建物の状態をしっかり確認することが重要です。

例えば、築年数が古い物件では、リフォームや修繕が必要になることがあります。また、周辺環境も生活の質に大きく影響するため、交通の便や近隣施設の充実度を調査することが求められます。

これらの要素を総合的に考慮することで、満足のいく物件選びが可能になります。

諸費用の内訳

www.homes.co.jp

中古住宅購入における仲介手数料

中古住宅を購入する際、仲介手数料は重要な費用の一つです。

一般的に、不動産会社に支払う手数料は物件価格の3%に加え、6万円が目安とされています。

この手数料は、物件の購入をサポートするためのサービスに対する対価であり、物件の紹介や契約手続きの代行など、さまざまな業務が含まれています。

仲介手数料は物件価格によって変動するため、購入前にしっかりと確認しておくことが大切です。

登記費用

次に、登記費用について考えましょう。

所有権移転のためには、登記が必要です。この手続きは通常、司法書士に依頼することが一般的で、費用は物件の価格や地域によって異なります。

登記費用は、所有権を正式に移転するための重要なステップであり、これを怠ると将来的にトラブルが発生する可能性があります。

したがって、信頼できる司法書士を選び、事前に見積もりを取ることが推奨されます。

火災保険

最後に、火災保険料について触れます。住宅購入時には火災保険への加入が必要であり、その保険料は物件の構造や立地によって大きく異なります。

例えば、木造住宅と鉄筋コンクリート住宅では、火災リスクが異なるため、保険料も変わります。

火災保険は、万が一の事故に備えるための重要な保険であり、適切な保険を選ぶことで、安心して新しい生活をスタートさせることができます。

費用の計算方法

| 費用項目 | 内訳 | 概算金額(円) |

|---|---|---|

| 仲介手数料 | 物件価格の3%+6万円 | 66万円 |

| 登録免許税 | 物件価格の1.5% | 30万円 |

| 司法書士報酬 | 50万円~80万円 | 65万円 |

| 不動産取得税 | 物件価格の3%~4% | 60万円~80万円 |

| 火災保険料 | 年額3万円~5万円(3年間一括払い) | 9万円~15万円 |

| 固定資産税・都市計画税の清算金 | 前所有者の分を日割りで負担 | 5万円~10万円 |

| その他 (印紙代、銀行手数料など) | 5万円 | |

| 合計 | 約190万円~260万円 |

中古住宅購入の諸費用

中古住宅購入にかかる諸費用は、物件価格の5%から10%が一般的な目安とされています。

例えば、2000万円の物件を購入する場合、諸費用は100万円から200万円程度になる可能性があります。

これには、仲介手数料や登記費用、印紙税などが含まれます。具体的な計算を行うことで、予算を立てやすくなり、購入後の経済的負担を軽減することができます。

住宅ローン手数料

住宅ローンを利用する際には、ローン手数料も重要な要素です。

金融機関によって手数料の金額や条件が異なるため、事前にしっかりと確認することが求められます。

例えば、ある銀行では手数料が物件価格の1%と設定されている場合もあれば、別の銀行では固定の金額が設定されていることもあります。

これらの情報を比較し、最適な選択をすることが重要です。

中古住宅購入後の税金

不動産取得税や固定資産税など、購入後に発生する税金も考慮に入れる必要があります。

不動産取得税は、物件の購入価格に基づいて計算され、地域によって異なる税率が適用されます。

また、固定資産税は毎年発生するため、長期的な支出として計画に組み込むことが重要です。

これらの税金を事前に把握することで、予算の見通しを立てやすくなります。

シミュレーションツールの活用

中古住宅購入シミュレーションツールの利点

中古住宅購入において、インターネット上には多くのシミュレーションツールが存在します。

これらのツールは、物件価格やローン条件を入力することで、さまざまな費用を簡単に計算できるため、購入計画を立てる際に非常に役立ちます。

特に、手数料や税金、保険料などの諸費用を考慮することで、より現実的な予算を設定することが可能になります。

これにより、購入者は自分のニーズに合った物件を見つけやすくなります。

中古住宅購入シミュレーションツールの使い方

シミュレーションツールの使い方は非常にシンプルです。

まず、購入を検討している物件の価格を入力し、次に希望するローンの条件を設定します。

これにより、毎月の返済額や総支払額が自動的に計算され、購入者は自分の経済状況に応じた返済プランを視覚的に確認できます。

このプロセスは、特に初めて住宅を購入する人にとって、資金計画を立てる上での大きな助けとなります。

シミュレーションがもたらす具体的なメリット

シミュレーションを行うことの最大のメリットは、予算に合った物件を選びやすくなる点です。

具体的な数字をもとに計画を立てることで、無理のない範囲での購入が可能となり、将来的な経済的負担を軽減できます。

また、シミュレーションを通じて、さまざまなシナリオを試すことができるため、最適な選択肢を見つける手助けにもなります。

これにより、購入者は安心して中古住宅の購入に臨むことができるでしょう。

費用の目安

| 物件価格 | 諸費用の目安 | 詳細 |

|---|---|---|

| 600万円 | 30万円~60万円 | 小規模な物件のため、諸費用も比較的抑えられます。 |

| 1500万円 | 75万円~150万円 | 一般的な中古住宅の諸費用相場です。 |

| 2000万円 | 100万円~200万円 | 規模が大きくなるにつれて、諸費用も増えます。 |

| 3000万円以上 | 150万円~ | 高額物件になるほど、諸費用も高額になります。 |

物件価格に応じた諸費用の目安

中古住宅の購入において、物件価格に応じた諸費用の目安を示すことは非常に重要です。一般的に、中古住宅購入にかかる諸費用は物件価格の5%から10%が目安とされています。

例えば、1500万円の物件では、諸費用は約75万円から150万円程度が見込まれます。2000万円の物件の場合、諸費用は100万円から200万円に達することが一般的です。

一方、600万円の物件では、30万円から60万円程度の諸費用が必要となるでしょう。

これらの費用には、登記費用や仲介手数料、税金などが含まれます。この範囲内での費用を把握することで、購入者は予算を立てやすくなります。

また、これらの費用には、住宅ローンの手数料や火災保険料も含まれるため、事前にしっかりとシミュレーションを行うことが重要です。

地域差による諸費用の変動

地域によって諸費用の相場は大きく異なるため、購入予定地の市場を確認することが不可欠です。

例えば、都市部では物件価格が高いため、諸費用も相対的に高くなる傾向があります。

一方、地方では物件価格が低いため、諸費用も抑えられることが多いです。

したがって、購入を検討している地域の相場を事前に調査し、具体的な費用感を把握することが、賢い住宅購入の第一歩となります。

ローンへの組み込み

| 項目 | フルローン | 一部ローン |

|---|---|---|

| メリット | 初期費用が抑えられる | 返済額が少なくなる、金利負担が軽くなる |

| デメリット | 総返済額が増える可能性がある、金利が高い場合がある | 初期費用が必要、融資が受けられない可能性がある |

フルローンと一部ローンのメリット・デメリット

中古住宅購入において、諸費用をローンに組み込む際には、主にフルローンと一部ローンの二つの選択肢があります。

フルローンは、物件価格に加え、諸費用全てを含めた金額を借り入れる方法で、初期費用を大幅に抑えることが可能です。

一方、一部ローンは、物件価格の一部と諸費用を組み合わせて借り入れる方法で、自己資金をある程度用意する必要があります。

これらの選択肢は、購入者の資金計画や返済能力に応じて最適なものを選ぶことが重要です。

中古住宅購入における諸費用ローン手続き

諸費用をローンに組み込むための手続きは、金融機関との相談から始まります。

まず、購入予定の物件にかかる諸費用を明確にし、それを基に金融機関に相談することが必要です。

金融機関は、借入可能額や金利、返済期間などを考慮しながら、適切なローンプランを提案してくれます。

また、必要書類の準備や審査プロセスも重要なステップであり、これらをスムーズに進めるためには、事前に情報を整理しておくことが求められます。

中古住宅購入における諸費用ローンのメリット・デメリット

諸費用をローンに組み込むことには、いくつかのメリットとデメリットがあります。

最大のメリットは、初期費用を抑えられる点で、特に資金に余裕がない購入者にとっては大きな助けとなります。

しかし、デメリットとしては、総支払額が増える可能性があることです。

利息が長期間にわたって発生するため、最終的な支払い額が物件価格を大きく上回ることもあります。

このため、購入者は自身の経済状況を十分に考慮し、慎重に判断する必要があります。

注意すべきポイント

中古住宅購入におけるリスク管理

中古住宅購入においては、リスク管理が非常に重要です。

物件の状態を確認するためには、専門家による建物診断を受けることが推奨されます。

特に、構造的な問題や水回りの劣化は、後々大きな修繕費用を伴う可能性があります。

また、契約内容についても注意が必要で、特に瑕疵担保責任や引き渡し条件などをしっかりと確認することが、後のトラブルを避けるための鍵となります。

中古住宅購入における契約書

契約時には、契約書の内容を細かく確認することが不可欠です。

特に、契約書に記載されている条件や特約については、理解できない点があれば必ず不動産会社に質問しましょう。

契約書は法的な効力を持つため、後からの変更が難しい場合があります。したがって、契約前に不明点を解消しておくことで、安心して取引を進めることができます。

中古住宅購入後のアフターサービス

中古住宅購入後のアフターサービスについても、事前に確認しておくことが重要です。

多くの不動産会社や販売業者は、購入後のサポートを提供していますが、その内容や期間は様々です。

例えば、一定期間内の無料点検や修理サービスが含まれている場合もあります。これらのサービスを利用することで、購入後の不安を軽減し、快適な住環境を維持することが可能です。

-

見えない汚れまで徹底洗浄!安心・安全なバスタイムをお届けします

-

無理のない住宅ローンはいくら? 子ども2人、年収900万円のケース

家を買うとき、多くの方が「いくらの住宅ローンを借りられるか?」を考えます。 しかし、本当に大切なのは「銀行が貸…

-

カリフォルニア州「AB495法案」をめぐる論争:親の権利か、移民保護か?

はじめに 2025年8月、カリフォルニア州で審議されている「AB495法案」が大きな波紋を呼んでいます。 本法…

-

アフリカで進行する「静かな大量虐殺」──ISISによるキリスト教徒迫害の実態

1. 結論 アフリカ中部・南部で、ISISやその関連組織によるキリスト教徒への組織的な迫害が急速に拡大していま…

住宅ローン関連記事

住宅ローン金利、史上初!

5年超固定で0.5%台突入!

今が住宅購入のチャンス!?

関連動画

Genspark