マイホームの購入を検討しているあなたへ。 年収別のおおよその物件価格と、住宅購入を成功させるためのヒントをご紹介します。 自分の年収でどのくらいの物件が購入できるのか、住宅ローンの返済は大丈夫かなど、気になる疑問を解決します。

年収別物件価格の目安

| 年収(万円) | 購入可能物件価格(万円) | その他 |

|---|---|---|

| 300万円 | 1800〜2100万円 | 頭金や諸費用をしっかり準備することで、少し余裕のある物件も検討可能。 |

| 400万円 | 2400〜2800万円 | 返済負担率を下げたい場合は、2400万円前後の物件がおすすめ。 |

| 500万円 | 3000〜3500万円 | 比較的幅広い物件が選択可能。エリアや間取りによって、さらに細かく検討を。 |

| 600万円 | 3600〜4200万円 | 一定のゆとりを持って暮らすことができる金額。 |

| 700万円 | 4200〜4900万円 | より広々とした物件や、設備が充実した物件も検討可能。 |

年収別物件価格を検討する際の注意点

- 上記はあくまで目安です。

- 金利変動、物価上昇、地域差など、様々な要因によって変動します。

- 個人のライフスタイルや将来設計によって、購入可能な金額は異なります。

- 返済負担率

年収の25%以内が無理のない範囲とされていますが、将来の収入や支出の変化も考慮しましょう。 - 自己資金

頭金は物件価格の15~25%が理想ですが、少ない場合は、住宅ローン控除を活用するなど、様々な方法で準備しましょう。 - 諸費用

物件価格以外にも、仲介手数料、登記費用、不動産取得税など、様々な諸費用がかかります。 - リフォーム費用

中古住宅の場合は、リフォーム費用も必要となる場合があります。 - ライフプラン

将来の収入や支出、家族構成などを考慮し、無理のない返済計画を立てましょう。

中古住宅購入の成功のためのヒント

- 複数の不動産会社に相談する

複数の不動産会社に相談することで、より多くの情報を得ることができます。 - 専門家(FPなど)に相談する

ファイナンシャルプランナーに相談することで、自分に合った住宅ローンや資産形成のプランを立てることができます。 - 住宅展示場に行く

住宅展示場に行き、実際に間取りや設備を見て、イメージを膨らませましょう。 - インターネットを活用する

不動産ポータルサイトなどを活用し、様々な物件情報を比較検討しましょう。

中古住宅購入は、人生における大きな決断です。 焦らず、じっくりと時間をかけて、自分に合った物件を見つけましょう。

返済負担率

返済負担率とは?

返済負担率とは、年収に対して住宅ローンの年間返済額がどのくらいの割合を占めているかを示す指標です。

一般的に、この割合が低いほど、住宅ローンの返済による負担が少なく、ゆとりある生活を送れると考えられています。

なぜ返済負担率が重要なのか?

- 生活の安定性

返済負担率が高すぎると、毎月の生活費が圧迫され、急な出費に対応できなくなる可能性があります。 - 住宅ローンの審査

多くの金融機関では、返済負担率を審査の基準の一つとしています。返済負担率が高い場合は、住宅ローンの審査に通らない可能性があります。 - 将来設計

子供の教育費や老後の資金など、将来の大きな支出に備えるためにも、無理のない返済計画を立てることが重要です。

返済負担率の目安と注意点

- 一般的には25%以内

年収の25%が返済負担率の目安とされていますが、これはあくまでも一つの目安です。 - 個人のライフスタイル

家族構成、住んでいる地域、ライフスタイルによって、適切な返済負担率は異なります。 - 金利変動

住宅ローンの金利が変動すると、返済額も変動します。金利上昇のリスクも考慮しましょう。 - 固定費

住宅ローン以外にも、光熱費、通信費、食費など、様々な固定費がかかります。これらの固定費も考慮して、返済計画を立てましょう。 - 変動費

子供の教育費や医療費など、変動費も考慮しましょう。

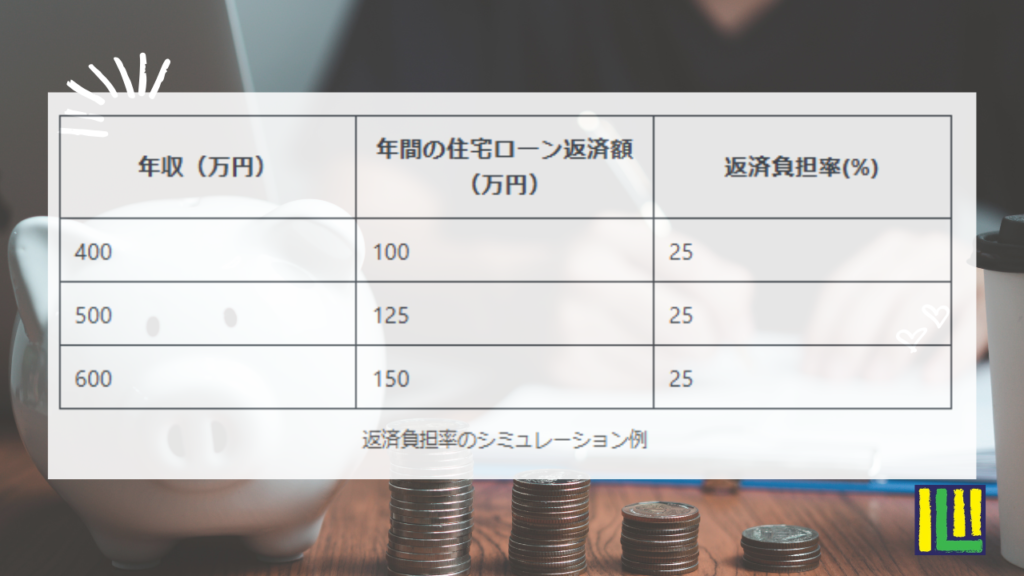

返済負担率の計算方法

返済負担率は、以下の式で計算できます。

返済負担率(%) = 年間の住宅ローン返済額 ÷ 年収 × 100

| 年収(万円) | 年間の住宅ローン返済額(万円) | 返済負担率(%) |

|---|---|---|

| 400 | 100 | 25 |

| 500 | 125 | 25 |

| 600 | 150 | 25 |

返済負担率が低いとどんなメリットがあるの?

- 生活に余裕ができる

毎月の生活費に余裕ができ、趣味や旅行を楽しむことができます。 - 将来の資金準備

子供の教育費や老後の資金を準備することができます。 - 突発的な支出に対応できる

病気や失業など、突発的な支出にも対応できます。

返済負担率は、住宅ローンを組む上で非常に重要な指標です。 無理のない返済計画を立てるために、ご自身の収入やライフスタイルに合わせて、慎重に検討しましょう。

自己資金と頭金

自己資金と頭金の違い

- 自己資金: 住宅購入に際して、手持ちのお金で用意する資金の総称です。頭金だけでなく、諸費用(仲介手数料、登記費用など)も含まれます。

- 頭金: 物件価格から住宅ローンで借り入れる金額を除いた、自己負担する金額です。自己資金の一部が頭金にあたります。

自己資金の重要性

- 借入額の軽減: 自己資金を増やすことで、住宅ローンの借入額を減らすことができます。これにより、毎月の返済額が減り、金利負担も軽減されます。

- 金利優遇: 多くの金融機関では、自己資金の割合が多いほど、金利優遇を受けることができます。

- 審査の有利性: 自己資金が多いほど、住宅ローンの審査が通りやすくなります。

- 心理的な安定感: 自己資金を多めに用意することで、心理的な安定感を得ることができます。

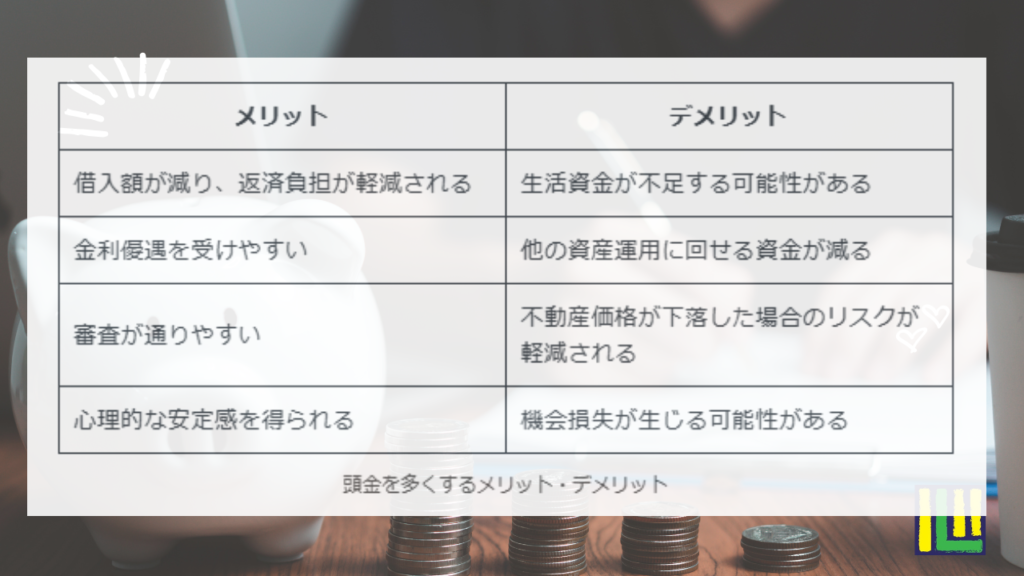

頭金を多くするメリット・デメリット

| メリット | デメリット |

|---|---|

| 借入額が減り、返済負担が軽減される | 生活資金が不足する可能性がある |

| 金利優遇を受けやすい | 他の資産運用に回せる資金が減る |

| 審査が通りやすい | 不動産価格が下落した場合のリスクが軽減される |

| 心理的な安定感を得られる | 機会損失が生じる可能性がある |

自己資金の準備方法

- 貯蓄

普段からコツコツと貯蓄を行い、自己資金を準備します。 - 売却益

不動産や株式などを売却して得た資金を充てることができます。 - 親からの援助

親から援助を受けることも可能です。

- ふるさと納税

ふるさと納税の返礼品として、住宅取得支援金を受けられる場合があります。

自己資金の準備の注意点

- 将来の収入見込み

将来の収入を考慮し、無理のない範囲で自己資金を準備しましょう。 - 緊急時の備え

一定額の現金は、緊急時のために残しておきましょう。 - 他の資産とのバランス

自己資金を準備する一方で、他の資産(投資など)とのバランスも考えましょう。

自己資金は、住宅購入を成功させる上で非常に重要な要素です。 メリット・デメリットをしっかりと理解し、ご自身の状況に合わせて最適な自己資金の金額を決めましょう。

住宅ローンの種類と特徴

住宅ローンには、大きく分けて以下の3つの種類があります。

1. 固定金利型

- 金利が変わらない

借入期間中、金利が変動しないため、将来の返済額が確定します。 - メリット:

- 金利上昇のリスクがないため、心理的な安定感がある。

- 返済計画が立てやすい。

- デメリット:

- 金利が変動金利型に比べて高いことが多い。

- 一度金利が決定されると、途中で変更できないことが多い。

2. 変動金利型

- 金利が変動する

市場金利の変動に応じて、金利が上下します。 - メリット:

- 固定金利型に比べて、金利が低いことが多い。

- 金利が下がれば、返済額も減る可能性がある。

- デメリット:

- 金利が上昇すると、返済額が増える可能性がある。

- 金利変動のリスクがあるため、心理的な負担が大きい。

3. 固定期間選択型

- 金利が固定される期間を選択できる

借入期間の一部を固定金利、残りを変動金利にすることができます。 - メリット:

- 固定金利と変動金利の両方のメリットを享受できる。

- 金利上昇のリスクを分散できる。

- デメリット:

- 固定期間終了後に金利が上昇する可能性がある。

- 金利体系が複雑になる場合がある。

どの種類のローンを選ぶべきか?

住宅ローンの種類を選ぶ際は、以下の点を考慮しましょう。

- 金利動向の見通し: 将来的に金利が上昇する可能性がある場合は、固定金利型がおすすめです。逆に、金利が下がる可能性がある場合は、変動金利型がおすすめです。

- リスク許容度: 金利変動のリスクを許容できるかどうかによって、選ぶべきローンが異なります。

- 将来の収入見込み: 将来の収入が安定している場合は、変動金利型でも対応できる可能性があります。

- 返済計画: どのくらいの返済額で、どのくらいの期間で返済したいのか、具体的な返済計画を立てましょう。

住宅ローンは、人生最大の買い物の一つです。 ご自身の状況や将来の計画に合わせて、慎重にローンを選んでください。

完済年齢とは?

住宅ローンの完済年齢とは、住宅ローンの最終返済を行う年齢のことです。金融機関によって異なりますが、一般的に80歳未満が上限とされています。

完済年齢と返済期間の関係

- 完済年齢が若ければ、返済期間が短くなる:

- 月々の返済額は多くなりますが、総支払額は少なくなる傾向があります。

- 金利変動の影響を受けにくいというメリットもあります。

- 完済年齢が高ければ、返済期間が長くなる:

- 月々の返済額は少なくて済みますが、総支払額は多くなる傾向があります。

- 金利変動の影響を受けやすいというデメリットがあります。

完済年齢を決める際の注意点

- 定年退職後の収入

定年退職後の収入が減ることを考慮し、返済計画を立てる必要があります。 - 健康状態

将来的に病気やケガをして、収入が途絶える可能性も考慮しましょう。 - 金利変動

金利が上昇した場合、返済額が増える可能性があります。 - ライフプラン

子供の教育費や老後の資金など、将来のライフプランに合わせて返済計画を立てましょう。

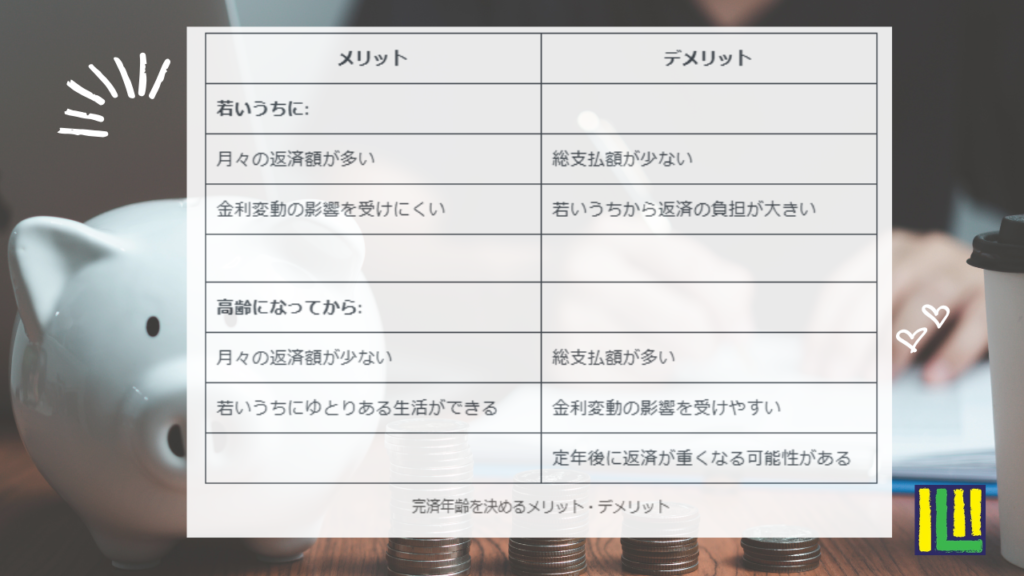

完済年齢を決めるメリット・デメリット

| メリット | デメリット |

|---|---|

| 若いうちに: | |

| 月々の返済額が多い | 総支払額が少ない |

| 金利変動の影響を受けにくい | 若いうちから返済の負担が大きい |

| 高齢になってから: | |

| 月々の返済額が少ない | 総支払額が多い |

| 若いうちにゆとりある生活ができる | 金利変動の影響を受けやすい |

| 定年後に返済が重くなる可能性がある |

完済年齢を決める際のポイント

- 無理のない返済計画

収入と支出をしっかりと把握し、無理のない返済計画を立てましょう。 - 金利動向

将来の金利動向を予測し、それに合わせた返済計画を立てましょう。 - 繰上返済

余裕があれば、繰り上げ返済を行い、完済を早めることも検討しましょう。 - 専門家への相談

ファイナンシャルプランナーなどに相談し、自分に合った返済計画を立ててもらいましょう。

完済年齢は、住宅ローン返済の期間を決定する重要な要素です。 ご自身のライフプランや収入状況に合わせて、慎重に決定しましょう。

年収別物件価格の目安は、住宅購入の第一歩を踏み出すための重要な情報です。

しかし、あくまで目安であり、個人のライフスタイルや将来設計によって、購入可能な金額は異なります。 今回の記事を参考に、無理のない返済計画を立て、理想のマイホームを見つけてください。

関連記事

住宅ローン関連記事

住宅ローン金利、史上初!

5年超固定で0.5%台突入!

今が住宅購入のチャンス!?

関連動画