Nov 06, 2024

リフォームローンの基本

リフォームローンとは

リフォームローンとは、住宅の改修や修繕を目的とした特別な融資のことを指します。

これには、キッチンやバスルームのリフォーム、外壁の塗装、さらには増改築など、さまざまな用途が含まれます。

リフォームローンは、一般的な住宅ローンとは異なり、特定の目的に特化しているため、借入条件や金利が異なることが多いです。

これにより、利用者は自分のニーズに合った最適なプランを選ぶことが可能になります。

リフォームローンの利用目的

リフォームローンの主な利用目的は、住宅のリフォームや修繕、さらには増改築にあります。

例えば、家族が増えた場合には、部屋を増やすための増改築が必要になることがあります。

また、古くなった設備を新しくするためのリフォームも重要です。これらの目的に応じて、リフォームローンは柔軟に利用できるため、住宅の価値を高める手助けとなります。

リフォームローンの返済期間

リフォームローンの返済期間は、通常数年から十数年に設定されます。この期間は、借入額や金利、返済能力に応じて異なるため、事前にしっかりと計画を立てることが重要です。

例えば、短期間で返済を希望する場合は、月々の返済額が高くなるため、収入とのバランスを考慮する必要があります。

逆に、長期間の返済を選ぶと、月々の負担は軽減されますが、総支払額が増える可能性があります。

リフォームローンの借入限度額

借入限度額は、物件の価値や借入者の信用力に基づいて決まります。

一般的に、金融機関は物件の査定を行い、その結果に基づいて融資可能額を算出します。また、借入者の信用情報も重要な要素であり、過去の返済履歴や収入状況が影響を与えます。

したがって、リフォームローンを利用する際は、自身の信用力を把握し、必要に応じて改善策を講じることが求められます。

リフォームローンの金利

リフォームローンの金利は、固定金利と変動金利のいずれかを選択することができます。

固定金利は、借入時に設定された金利が返済期間中変わらないため、将来の支出を予測しやすいという利点があります。

一方、変動金利は市場の金利に応じて変動するため、金利が下がれば返済額が軽減される可能性がありますが、逆に上昇するリスクも伴います。

選択する際は、自身のリスク許容度を考慮することが重要です。

金利の種類と比較

www.jyukyo-cnst.co.jp

固定金利のリフォームローン

固定金利のリフォームローンは、借入期間中に金利が一定であるため、返済額が安定しているという大きな利点があります。

この安定性は、特に長期的な資金計画を立てる際に重要です。たとえば、家計の予算を組む際に、毎月の返済額が変わらないことで、他の支出とのバランスを取りやすくなります。

また、金利が上昇するリスクを回避できるため、安心してリフォームを進めることができます。

変動金利のリフォームローン

一方、変動金利のリフォームローンは、市場の金利動向に応じて金利が変動するため、返済額が変わる可能性があります。

このタイプのローンは、初期の金利が低く設定されることが多く、短期的には有利に感じるかもしれません。

しかし、金利が上昇した場合、返済額が増加し、家計に大きな負担をかけることがあります。

したがって、変動金利を選ぶ際には、将来の金利動向を慎重に見極める必要があります。

固定金利・変動金利どちらを選ぶか

固定金利のメリットは、返済額の安定性にありますが、デメリットとしては、初期の金利が高めに設定されることが多い点が挙げられます。

対して、変動金利は低金利時に有利ですが、将来的な金利上昇のリスクを伴います。

これらの特徴を理解し、自身のライフスタイルやリフォーム計画に合った選択をすることが重要です。たとえば、短期間での返済を考えている場合は、変動金利が適しているかもしれません。

金利動向を予測し、リスクを考慮

リフォームローンを選ぶ際には、将来の金利動向を予測し、リスクを考慮することが重要です。

経済の動向や政策金利の変化が金利に影響を与えるため、これらの情報を常にチェックすることが求められます。

たとえば、中央銀行の金利政策が変更されると、変動金利のローンの金利も影響を受けるため、注意が必要です。自分のリスク許容度を理解し、適切な選択をすることが成功の鍵となります。

市場の影響を受けるリフォームローンの金利は、経済状況や政策金利の変動によって大きく変わることがあります。

例えば、景気が回復し、インフレが進むと、中央銀行は金利を引き上げる可能性があります。このような状況では、変動金利を選んでいる場合、返済額が増加するリスクが高まります。

したがって、リフォームローンを選ぶ際には、経済の動向を注視し、適切なタイミングでの判断が求められます。

担保の有無と影響

担保付きローンの特徴

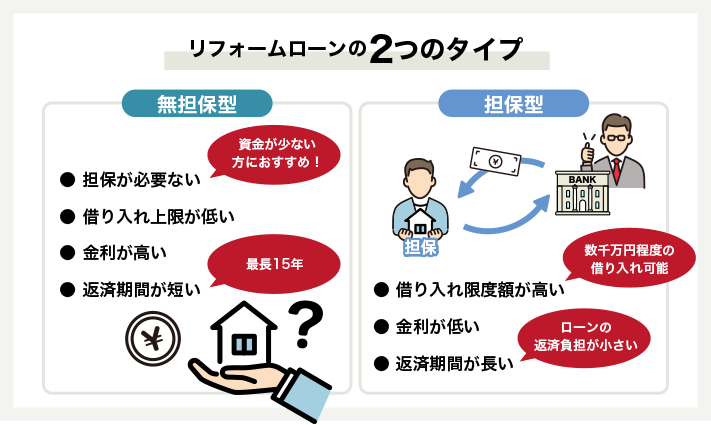

担保付きローンは、物件を担保にすることで、金融機関からの信頼を得やすくなり、結果として金利が低くなることが多いです。

これは、担保があることで貸し手にとってのリスクが軽減されるためです。

例えば、住宅を担保にした場合、万が一返済が滞った際には、その物件を売却することで損失を回避できるため、金利が低く設定されることが一般的です。

これにより、長期的な返済計画を立てやすくなります。

無担保ローンの特徴

一方、無担保ローンは担保が不要なため、手続きが簡単で迅速に融資を受けることが可能です。

しかし、担保がない分、金融機関はリスクを高く見積もるため、金利が高くなる傾向があります。

特に、初めてリフォームを行う方や急な資金が必要な場合には、無担保ローンが便利ですが、長期的には金利負担が大きくなる可能性があるため、慎重な検討が求められます。

審査への影響

担保の有無は、審査にも大きな影響を与えます。

担保がある場合、金融機関は借り手の返済能力だけでなく、担保の価値も考慮するため、審査が通りやすくなることがあります。

特に、安定した収入がある場合や、担保の価値が高い場合には、より有利な条件で融資を受けられる可能性が高まります。これにより、リフォーム計画をスムーズに進めることができるでしょう。

金利は、担保の有無によって大きく変動します。

担保付きローンでは、低金利での融資が期待できる一方、無担保ローンでは高金利が一般的です。

このため、借り手は自身の状況に応じて、どちらのローンが最適かを慎重に判断する必要があります。

特に、金利の変動が大きい市場では、事前に金利相場を調査し、最も有利な条件を見極めることが重要です。

無理のない返済額を設定

担保を提供する場合、返済不能時のリスクを考慮することが不可欠です。

万が一、返済が滞った場合、担保として提供した物件を失う可能性があるため、リスク管理が重要です

借り手は、返済計画を立てる際に、収入の変動や予期せぬ支出を考慮し、無理のない返済額を設定することが求められます。これにより、安心してリフォームを進めることができるでしょう。

手数料の種類と注意点

リフォームローンの事務手数料

リフォームローンを契約する際に発生する事務手数料は、金融機関によって異なるため、事前に確認することが重要です。

この手数料は、契約書の作成や審査にかかるコストをカバーするものであり、数千円から数万円に及ぶことがあります。

特に、手数料が高い金融機関を選んでしまうと、総返済額に大きな影響を与える可能性があるため、慎重に選ぶ必要があります。

リフォームローンの保証料

保証料は、保証会社を利用する際に発生する費用であり、リフォームローンの契約において重要な要素の一つです。

この費用は、借入金額や返済期間に応じて変動し、場合によっては数万円に達することもあります。

保証料を支払うことで、万が一の返済不能時に保証会社が代わりに返済を行うため、借り手にとっては安心材料となりますが、その分のコストを考慮する必要があります。

リフォームローンの繰り上げ返済手数料

繰上げ返済手数料は、借入者が早期に返済を行う際に発生する手数料であり、金融機関によっては無料である場合もあります。

この手数料は、借入金の残高や返済のタイミングによって異なるため、契約前に条件を確認することが重要です。

繰上げ返済を行うことで、利息の負担を軽減できる可能性があるため、手数料が発生しない金融機関を選ぶことが賢明です。

手数料の詳細を把握する

手数料は総返済額に直接的な影響を与えるため、契約前にしっかりと確認することが求められます。

特に、事務手数料や保証料、繰上げ返済手数料など、さまざまな手数料が存在するため、これらを総合的に考慮することが重要です。

手数料の詳細を把握することで、予想外の出費を避け、より良い条件でリフォームローンを利用することが可能になります。

複数の金融機関の条件を比較

各金融機関の手数料を比較することは、リフォームローン選びにおいて非常に重要です。

手数料の違いは、最終的な返済額に大きな影響を与えるため、複数の金融機関の条件をしっかりと比較し、総合的に有利な条件を選ぶことが求められます。

特に、手数料が低い金融機関を選ぶことで、長期的に見て大きなコスト削減につながる可能性があります。

審査基準と通過のコツ

residence.xincere.jp

リフォームローンの信用情報

信用情報は、リフォームローンの審査において非常に重要な要素です。

金融機関は、申込者の過去の借入履歴や返済状況を確認し、信用スコアを基に審査を行います。特に、遅延や未払いがある場合、審査に悪影響を及ぼす可能性があります。

したがって、申込前に自身の信用情報を確認し、必要に応じて改善策を講じることが推奨されます。これにより、より良い条件での借入が可能になるでしょう。

収入の安定性

収入の安定性も、リフォームローンの審査を通過するための重要なポイントです。

金融機関は、申込者の収入が安定しているかどうかを重視し、定職に就いているか、または安定した収入源があるかを確認します。

特に、過去数年の収入の推移を示す書類が求められることが多く、これにより返済能力を判断されます。安定した収入があることで、より高額な借入が可能になる場合もあります。

借入額と返済能力のバランス

借入額と返済能力のバランスも、リフォームローンを選ぶ際に考慮すべき重要な要素です。

借入額が自身の返済能力に見合っているかを慎重に評価する必要があります。

一般的に、月々の返済額は収入の30%以内に抑えることが推奨されており、これを超えると返済が困難になるリスクが高まります。

したがって、借入額を決定する際には、生活費や他の支出を考慮し、無理のない範囲での借入を心がけることが重要です。

リフォームローンの審査の流れ

リフォームローンの審査の流れを理解しておくことは、申込者にとって安心材料となります。

一般的には、申込書の提出から始まり、必要書類の提出、信用情報の確認、収入の審査を経て、最終的に審査結果が通知されます。

このプロセスは通常数日から数週間かかるため、余裕を持って申込むことが大切です。また、審査結果が出るまでの間に、他の金融機関の条件を比較することも有効です。

リフォームローンの審査を通過するためのコツ

リフォームローンの審査を通過するためのコツとして、事前に必要書類を整え、正確な情報を提供することが挙げられます。

必要書類には、収入証明書や身分証明書、信用情報の開示請求書などが含まれます。

これらを事前に準備することで、審査がスムーズに進む可能性が高まります。また、申込時には、誤った情報を提供しないよう注意し、正確なデータを基に申請することが重要です。

これにより、審査通過の確率を高めることができます。

契約時の注意事項

リフォームローン契約における注意点

リフォームローンを選ぶ際、契約内容の確認は最も重要なステップの一つです。

契約書には、金利、返済期間、手数料、担保の有無など、さまざまな条件が記載されています。

これらの内容をしっかりと理解し、不明点があれば必ず金融機関に質問することが求められます。

特に、契約書の細かい部分に目を通すことで、後々のトラブルを避けることができます。契約内容を確認することで、自分にとって最適な条件を見極めることが可能になります。

リフォームローンの金利

契約時に適用される金利の確認は、リフォームローン選びにおいて欠かせない要素です。

金利は固定金利と変動金利の2種類があり、それぞれの特徴を理解することが重要です。

固定金利は契約期間中、金利が変わらないため、将来の返済額が予測しやすい一方、変動金利は市場の金利に応じて変動します。

将来的な金利の動向を考慮し、自分のライフプランに合った金利タイプを選ぶことが、長期的な返済計画において重要です。

リフォームローンの返済計画

返済計画の立案は、リフォームローンを利用する上で非常に重要です。

無理のない返済を心がけるためには、月々の返済額を明確にし、収入や支出を考慮した上で計画を立てる必要があります。

具体的には、返済期間を設定し、金利を考慮した総返済額を算出することが求められます。また、予期せぬ出費に備えて、余裕を持った返済計画を立てることも大切です。

これにより、返済の負担を軽減し、安心してリフォームを進めることができます。

リフォームローンに関連する保険

リフォームローンに関連する保険の確認も重要なステップです。

特に、火災保険や団体信用生命保険など、万が一の事態に備えるための保険が必要になる場合があります。

これらの保険は、ローンの返済を守るための重要な手段であり、契約前にその内容をしっかりと確認することが求められます。

保険の内容や保険料についても、複数の選択肢を比較検討し、自分に合ったプランを選ぶことが大切です。

リフォームローン契約後のフォロー

契約後のフォローも忘れてはならないポイントです。

契約後は、定期的に返済状況を確認し、必要に応じて金融機関と相談することが重要です。

特に、金利の変動や収入の変化に応じて、返済計画を見直すことが求められます。また、金融機関からの連絡や通知にも注意を払い、必要な手続きを迅速に行うことで、トラブルを未然に防ぐことができます。

これにより、安心してリフォームを進めることができるでしょう。

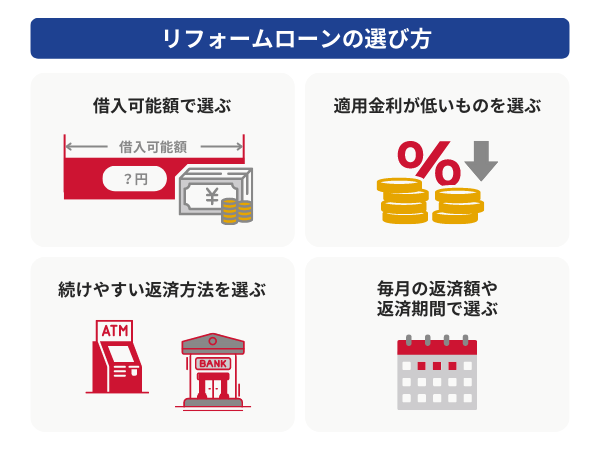

リフォームローンの選び方

www.orixcredit.co.jp

リフォームローンの選択:目的を明確にする重要性

リフォームローンを選ぶ際には、まず自分のリフォームの目的を明確にすることが重要です。

例えば、住宅の価値を高めるための大規模な改修や、家族のライフスタイルに合わせた小規模な修繕など、目的によって必要な資金や条件が異なります。

目的に応じたローンを選ぶことで、無駄な支出を避け、効率的に資金を活用することができます。

具体的には、エコリフォームやバリアフリー改修など、特定の目的に特化したローン商品も存在するため、これらを検討することも一つの手です。

リフォームの目的例とローン選びのポイント

| リフォームの目的 | 必要な資金 | 考慮すべき点 |

|---|---|---|

| 住宅の価値向上(売却目的) | 比較的大きな金額 | 将来的に回収できることを考慮し、返済計画を立てる |

| 家族の暮らしやすさ向上(バリアフリー化など) | 中規模の金額 | 長期的な視点で、住宅の維持費なども考慮する |

| 省エネ化(エコリフォーム) | 中小規模の金額 | 国の補助金や税制優遇制度があるか調べる |

| 耐震補強 | 中規模の金額 | 住宅の構造や地域特性を考慮する |

金融機関の金利比較の重要性

次に、各金融機関の金利を比較することが不可欠です。

金利はローンの総返済額に大きな影響を与えるため、慎重に選ぶ必要があります。

特に、固定金利と変動金利の違いを理解し、自分のライフプランに合った選択をすることが求められます。

例えば、長期的に安定した返済を希望する場合は固定金利が適している一方で、短期間での返済を考えるなら変動金利の方が有利になることもあります。

金利の相場を把握し、複数の金融機関から見積もりを取ることが重要です。

返済期間の設定:無理のない返済計画

返済期間の設定も、リフォームローン選びにおいて重要な要素です。

自分の返済能力を考慮し、無理のない返済計画を立てることが大切です。一般的に、返済期間が長くなるほど月々の返済額は少なくなりますが、総支払額は増加します。

逆に短期間での返済は月々の負担が大きくなりますが、利息の支払いを抑えることができます。

自分の収入や支出を見直し、最適な返済期間を設定することで、経済的な負担を軽減することが可能です。

手数料の種類と内容

手数料の確認も忘れてはならないポイントです。

リフォームローンには、事務手数料や保証料、繰上げ返済手数料など、さまざまな手数料が発生します。

これらの手数料は、総返済額に大きく影響するため、事前にしっかりと確認しておくことが重要です。

特に、手数料が高い金融機関を選んでしまうと、金利が低くても結果的に総支払額が増えてしまうことがあります。

各種手数料を比較し、透明性のある金融機関を選ぶことが、賢い選択につながります。

信頼できる金融機関を選ぶ

最後に、信頼できる金融機関を選ぶことが、安心してリフォームローンを利用するための鍵です。

金融機関の選択においては、金利や手数料だけでなく、顧客サービスや対応の良さも考慮する必要があります。

口コミや評判を参考にし、実際に利用した人の意見を聞くことで、より良い選択ができるでしょう。

また、金融機関の信頼性を確認するために、金融庁の登録情報や業務内容を調べることも重要です。安心して借入を行うためには、しっかりとした下調べが欠かせません。

リフォームローン関連記事

-

見えない汚れまで徹底洗浄!安心・安全なバスタイムをお届けします

-

無理のない住宅ローンはいくら? 子ども2人、年収900万円のケース

家を買うとき、多くの方が「いくらの住宅ローンを借りられるか?」を考えます。 しかし、本当に大切なのは「銀行が貸…

-

カリフォルニア州「AB495法案」をめぐる論争:親の権利か、移民保護か?

はじめに 2025年8月、カリフォルニア州で審議されている「AB495法案」が大きな波紋を呼んでいます。 本法…

-

アフリカで進行する「静かな大量虐殺」──ISISによるキリスト教徒迫害の実態

1. 結論 アフリカ中部・南部で、ISISやその関連組織によるキリスト教徒への組織的な迫害が急速に拡大していま…

住宅ローン関連記事

住宅ローン金利、史上初!

5年超固定で0.5%台突入!

今が住宅購入のチャンス!?

Genspark