Nov 20, 2024

マイホームの購入は人生最大の買い物です。

失敗しないために、住宅ローンの知識をしっかり身につけることが大切です。

本記事では、住宅ローンの種類、返済方法、注意点など、住宅購入を検討する人が知っておくべき情報を分かりやすく解説します。

住宅ローンの基礎知識をさらに

住宅ローンをもっと詳しく知る

住宅ローンは、住宅を購入するために金融機関から資金を借り入れる長期的な契約です。

このローンは、通常、数十年にわたって返済されるため、借り手は返済計画を慎重に立てる必要があります。

住宅ローンの仕組みは、借入金額に対して利息が加算され、毎月の返済額が決まるというシンプルなものですが、金利の変動や返済期間によって総返済額は大きく変わることがあります。

住宅ローンの固定金利型と変動金利型、それぞれのメリット・デメリット

住宅ローンには主に固定金利型と変動金利型の2種類があります。

固定金利型は、契約時に決定した金利が返済期間中ずっと変わらないため、将来の返済計画が立てやすいというメリットがあります。

一方、変動金利型は市場金利に応じて金利が変動するため、初期の金利が低い場合が多いですが、将来的に金利が上昇するリスクも伴います。

これらの特徴を理解し、自分のライフスタイルや経済状況に合った選択をすることが重要です。

返済期間の設定と考慮すべき点

返済期間が長い場合のメリット・デメリット

| メリット | デメリット |

|---|---|

| 月々の返済額が少なくなる | 総支払額が増える |

| 生活費に余裕ができる | 金利変動の影響を受けやすい |

| ライフプランの変化に対応しやすい | 経済状況の変化に対応しにくい |

返済期間が短い場合のメリット・デメリット

| メリット | デメリット |

|---|---|

| 総支払額が少なくなる | 月々の返済額が多い |

| 金利変動の影響を受けにくい | 生活費が圧迫される可能性がある |

| 早く返済を終えられる | ライフプランの変化に対応しにくい |

返済期間は一般的に10年から35年の間で設定されます。長期にわたる返済計画が必要なため、借り手は自身の収入や支出を考慮し、無理のない返済額を設定することが求められます。

例えば、年収に対する返済比率を考慮することで、将来的な生活費や教育費、老後資金などを圧迫しないようにすることが可能です。

返済期間が長いほど、月々の返済額は少なくなりますが、総支払額は増えるため、慎重な計画が必要です。

住宅ローンの保証人について、より詳しく解説します

住宅ローンの保証人とは?

住宅ローンを組む際、保証人とは、借主(本人が住宅ローンを借りる人)が返済できなくなった場合に、代わりに返済を行う責任を負う人のことです。一般的には、親族が保証人となることが多いですが、必ずしも親族である必要はありません。

保証人が必要となるケース

- 収入が不安定な場合

学生やフリーランスなど、収入が安定しない場合は、保証人がいると審査が通りやすくなります。 - 高額な借入の場合

借入額が大きい場合、保証人を立てることで、金融機関のリスクを軽減できます。 - 担保価値が低い場合

購入する不動産の評価額が低い場合、保証人を立てることで審査が通りやすくなることがあります。

保証人の役割と責任

保証人の主な役割は、借主が返済できなくなった場合に、代わりに返済を行うことです。保証人は、借主と同等の責任を負うため、保証人に経済的な余裕があるかどうかが重要になります。

保証人のメリット・デメリット

| メリット | デメリット |

|---|---|

| 借入がスムーズに行える | 経済的な負担が大きい |

| 金利が優遇される場合がある | 保証に関する知識が必要 |

| 審査が通りやすい | 将来的に返済することになる可能性がある |

保証人を立てない場合

近年では、保証人なしで住宅ローンを組めるケースが増えています。保証人なしで住宅ローンを組むためには、高額な収入や十分な担保価値などが求められることがあります。

保証人に代わるもの

- 団体信用生命保険

万が一、借主が死亡したり高度障害状態になった場合に、残りのローン残高が免除される保険です。 - 保証会社

保証会社に保証を依頼することで、保証人を立てる必要がなくなります。保証料はかかりますが、保証人探しに手間がかからないというメリットがあります。

保証人に関する注意点

- 保証人の経済状況

保証人は、借主が返済できなくなった場合に、代わりに返済できるだけの経済的な余裕が必要です。 - 保証期間

保証期間は、金融機関によって異なります。 - 保証内容

保証内容をしっかりと確認し、不明な点は金融機関に質問しましょう。

住宅ローンの保証人は、借入をスムーズに行う上で重要な役割を果たしますが、同時に大きな責任を伴います。保証人を立てるかどうかは、個々の状況によって異なります。

頭金が多いことのメリット

頭金を多く用意することは、住宅ローンの借入額を減らし、返済負担を軽減するための重要な戦略です。

一般的に、頭金が多いほど、借入金利が低くなる傾向があり、結果的に総返済額を抑えることができます。

例えば、頭金を20%用意することで、借入額が減少し、月々の返済額も軽減されるため、生活の質を維持しやすくなります。

頭金の準備は時間がかかることもありますが、長期的な視点で考えると非常に有益です。

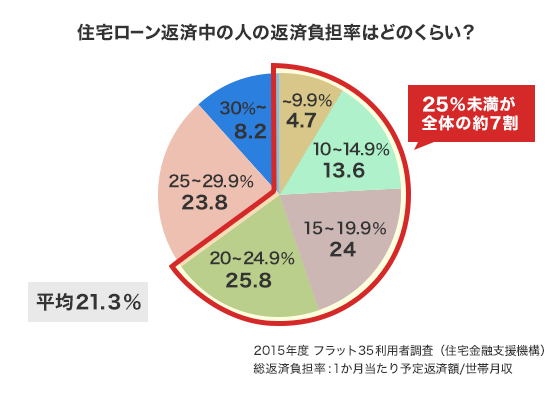

返済比率の目安

kakaku.com

返済比率の重要性

返済比率とは、住宅ローンの年間返済額が年収に対してどの程度の割合を占めるかを示す指標です。

この比率は、借り手がどれだけの負担を抱えることができるかを測る重要な要素であり、金融機関が融資を行う際の基準ともなります。

返済比率が高すぎると、生活に必要な資金が不足し、経済的なストレスを引き起こす可能性があります。

返済比率25%~35%という目安

一般的に、年収の25%から35%が無理のない返済比率とされています。

この範囲内であれば、生活費や貯蓄、その他の支出に対しても余裕を持つことができるため、安定した生活を維持しやすくなります。

例えば、年収600万円の場合、年間返済額は150万円から210万円が理想的とされ、これにより借り手は安心して生活を送ることが可能です。

生活費や他のローンの影響

返済比率を設定する際には、生活費や他のローンの有無を考慮することが重要です。

例えば、子供の教育費や医療費、日常の生活費など、さまざまな支出が影響を与えます。

また、他の借入がある場合は、その返済額も考慮に入れる必要があります。これにより、実際に支払える金額を正確に把握し、無理のない返済計画を立てることができます。

金利変動と返済比率

金利の変動や収入の変化に応じて、返済比率を見直すことが重要です。

特に金利が上昇した場合、返済額が増加するため、事前にシミュレーションを行い、将来的な負担を予測することが求められます。

また、収入が減少した場合には、返済比率を見直し、必要に応じて借入額を調整することが大切です。

高い返済比率が生活の質を下げる

高い返済比率は生活の質を下げる可能性があるため、慎重な計画が必要です。

例えば、返済比率が40%を超えると、生活費や貯蓄に影響を及ぼし、将来的な経済的安定を脅かすことがあります。

したがって、返済比率を適切に設定し、定期的に見直すことで、安心して住宅ローンを利用することができるのです。

無理のない返済計画を立てる

現在の収入と支出を把握する

住宅ローンの返済計画を立てる際には、まず自分の収入と支出を見直すことが不可欠です。

具体的には、月々の手取り収入から生活費やその他の固定支出を差し引いた残りの金額を基に、無理のない返済額を設定します。

このプロセスでは、過去の支出データを分析し、将来の支出予測を立てることが重要です。これにより、返済額が生活に与える影響を最小限に抑えることができます。

緊急資金の重要性と具体的

また、緊急時の備えとして、予期せぬ出費に対応できるように緊急資金を確保しておくことも重要です。

一般的には、生活費の3ヶ月から6ヶ月分を目安に貯蓄しておくと安心です。

この資金は、失業や医療費などの突発的な支出に対処するためのものであり、住宅ローンの返済に影響を及ぼさないようにするための保険の役割を果たします。

返済期間の選択と住宅ローン計画

返済期間の選択も、住宅ローンの返済計画において重要な要素です。

長期の返済期間を選ぶことで、月々の返済額を抑えることができ、家計に余裕を持たせることが可能です。

例えば、30年の返済期間を選択することで、短期間の返済に比べて月々の負担が軽減され、他の生活費に充てる余裕が生まれます。

ただし、長期的には総返済額が増えることを考慮する必要があります。

繰り上げ返済のメリット

さらに、余裕があるときには繰上げ返済を活用することが賢明です。

繰上げ返済を行うことで、元本が減少し、結果的に総返済額を減らすことができます。

特に金利が高い時期には、早めに元本を減らすことで利息の負担を軽減することができるため、計画的に繰上げ返済を行うことが推奨されます。

年収別の返済例

www.a-tm.co.jp

年収500万円、返済比率30%の場合のシミュレーション

年収500万円の場合、住宅ローンの返済比率を30%に設定すると、年間150万円の返済が目安となります。

この比率は、借入者が無理なく返済を続けられる範囲を示しており、生活費やその他の支出を考慮した上での適切な水準です。

具体的には、月々の返済額は約12万5千円となり、これにより安定した生活を維持しながら住宅ローンの返済が可能になります。

年収800万円の場合の住宅ローン返済

年収800万円の場合も同様に、返済比率30%を適用すると年間240万円の返済が可能です。

これにより、月々の返済額は約20万円となります。この金額は、年収に対する返済の負担を軽減し、将来的な資産形成にも寄与します。

年収が高いほど、より多くの資金を住宅ローンに充てることができるため、適切な返済比率を設定することが重要です。

年収800万円で返済比率30%の場合のメリット・デメリット

| メリット | デメリット |

|---|---|

| 生活に余裕が生まれる: 比較的高い収入のため、住宅ローン返済後もゆとりある生活を送れる可能性が高い。 | 高額な物件の購入が可能: より高額な物件の購入を検討できる。 |

| 将来の資産形成に繋がる: 住宅ローン完済後、他の資産形成に注力できる。 | 金利上昇のリスク: 変動金利を選択した場合、金利上昇により返済額が増える可能性がある。 |

| 経済状況の変化に柔軟に対応できる: 収入が減少した場合でも、ある程度の余裕があるため、返済計画の見直しを行いやすい。 | 返済期間が長くなる可能性: 総返済額が増える可能性がある。 |

年収に応じた借入額の設定

年収に応じた借入額の設定は、住宅ローンを利用する上で非常に重要です。

無理のない借入額を設定することで、返済に対するストレスを軽減し、生活の質を保つことができます。

一般的には、年収の5倍から7倍程度が適正な借入額とされていますが、個々の生活状況や将来の計画に応じて調整が必要です。

生活費の割合を考慮した住宅ローンの返済計画

生活費の割合を考慮することも、返済計画を立てる上で欠かせません。

年収に対する生活費の割合は、地域や家族構成によって異なりますが、一般的には年収の20%から30%程度が目安とされています

。このため、住宅ローンの返済額を設定する際には、生活費とのバランスを考慮し、無理のない返済計画を立てることが求められます。

将来の収入変動を見越した住宅ローン計画の重要性

将来の収入変動を見越して計画を立てることも重要です。

昇給や転職による収入の増加、または逆に減少する可能性も考慮し、柔軟な返済計画を策定することが求められます。

特に、ライフステージの変化に伴う収入の変動を見越して、余裕を持った返済計画を立てることで、長期的な安定を図ることができます。

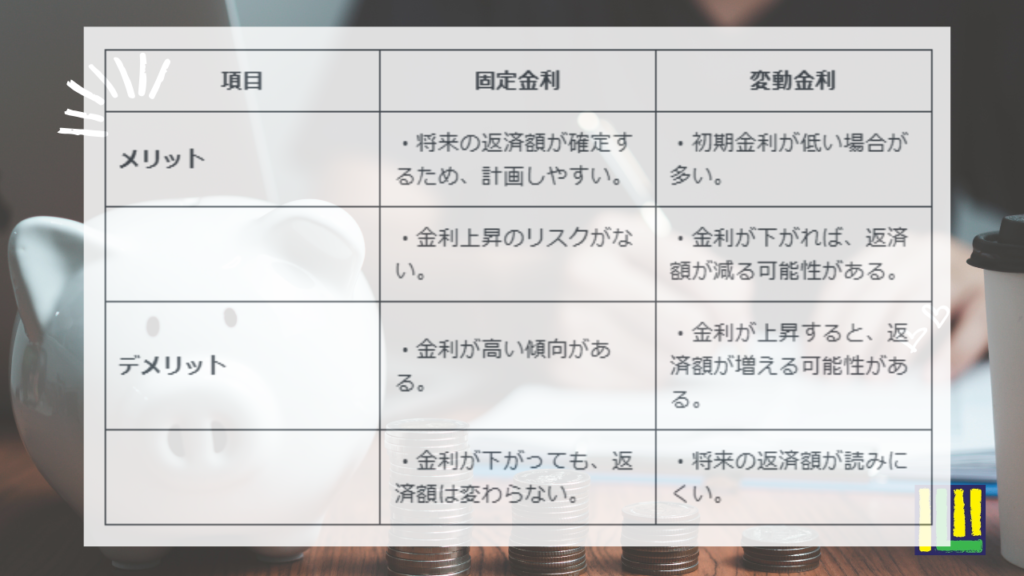

金利の影響固定金利と変動金利のメリット・デメリットを比較

金利選択

住宅ローンの金利には主に固定金利と変動金利の2種類があります。

固定金利は、契約時に決定された金利が返済期間中ずっと変わらないため、将来の返済計画が立てやすいというメリットがあります。

一方、変動金利は市場金利に連動して変動するため、初期の金利が低い場合が多いですが、将来的に金利が上昇するリスクも伴います。

これらの特性を理解し、自身のライフスタイルや経済状況に合った選択をすることが重要です。

| 項目 | 固定金利 | 変動金利 |

|---|---|---|

| メリット | ・将来の返済額が確定するため、計画しやすい。 | ・初期金利が低い場合が多い。 |

| ・金利上昇のリスクがない。 | ・金利が下がれば、返済額が減る可能性がある。 | |

| デメリット | ・金利が高い傾向がある。 | ・金利が上昇すると、返済額が増える可能性がある。 |

| ・金利が下がっても、返済額は変わらない。 | ・将来の返済額が読みにくい。 |

金利の変動と住宅ローン

金利は市場の状況に応じて変動します。

例えば、経済が好調な時期には金利が上昇する傾向があり、逆に不況時には金利が低下することがあります。

このような金利の変動は、住宅ローンの返済額に直接的な影響を与えるため、借り入れを検討する際には市場動向を注視することが求められます。

特に、変動金利を選択した場合は、将来的な金利上昇に備えた資金計画が必要です。

固定金利と変動金利の比較

| 項目 | 固定金利 | 変動金利 |

|---|---|---|

| メリット | ・将来の返済額が確定するため、計画しやすい。 | ・初期金利が低い場合が多い。金利が下がれば、返済額が減る可能性がある。 |

| デメリット | ・金利が高い傾向がある。金利が下がっても、返済額は変わらない。 | ・金利が上昇すると、返済額が増える可能性がある。将来の返済額が読みにくい。 |

複数の金融機関の金利比較の重要性

複数の金融機関の金利を比較することは、住宅ローンを選ぶ上で非常に重要です。

各金融機関は異なる金利や条件を提示しており、同じ借入額でも返済総額に大きな差が生じることがあります。

特に、初期の金利だけでなく、手数料やその他の条件も考慮に入れることで、より有利な選択が可能になります。

インターネットを活用したシミュレーションツールを利用することで、簡単に比較ができるため、積極的に活用しましょう。

金利交渉の重要性とメリット

金利交渉は、住宅ローンを借りる際に見逃せないポイントです。

多くの金融機関は、顧客の信用力や他の条件に応じて金利を調整する余地があります。

交渉を行うことで、より有利な条件で借り入れることが可能となり、長期的な返済負担を軽減することができます。

具体的には、他の金融機関の提示金利を持参し、競争を促すことで交渉を有利に進めることができます。

繰上げ返済と固定金利選択による金利影響軽減

金利の影響を軽減するためには、繰上げ返済や固定金利の選択が有効です。

繰上げ返済を行うことで、元本を早期に減少させ、利息負担を軽減することができます。

また、固定金利を選択することで、将来的な金利上昇のリスクを回避し、安定した返済計画を維持することが可能です。

これらの戦略を駆使することで、住宅ローンの返済をよりスムーズに行うことができるでしょう。

住宅ローンシミュレーション

シミュレーションの重要性

住宅ローンの返済計画を立てる際、シミュレーションは非常に重要な役割を果たします。

シミュレーションの目的は、将来の返済額や期間を具体的に把握し、無理のない返済計画を策定することです。

これにより、借入者は自身の年収や生活費を考慮しながら、どの程度の返済が可能かを明確に理解することができます。

住宅ローンシミュレーションツールの活用

インターネット上には多くの住宅ローンシミュレーションツールが存在します。

これらのツールを利用することで、借入金額、金利、返済期間を入力し、月々の返済額を簡単に試算することができます。

特に、年収に対する返済比率を考慮することで、より現実的なシミュレーションが可能となります。

これにより、借入者は自分の経済状況に合った返済計画を立てることができます。

シミュレーションの最大の利点

シミュレーションの最大の利点は、具体的な数字を把握できる点です。

これにより、借入者は返済計画の精度を高め、将来の経済的な負担を軽減することができます。

例えば、シミュレーションを通じて、金利の変動や返済期間の長短がどのように影響するかを視覚的に理解することができ、より賢明な判断を下す助けとなります。

シミュレーション結果の活用と注意点

ただし、シミュレーション結果はあくまで目安であり、実際の返済計画は慎重に立てる必要があります。

市場の変動や個々の生活状況の変化により、シミュレーションで得た結果が必ずしも現実に即しているとは限りません。

そのため、シミュレーションを行った後は、実際の生活費や将来の収入変動を考慮に入れた上で、計画を見直すことが重要です。

専門家への相談の重要性

シミュレーション結果をもとに、専門家に相談することも非常に有効です。

ファイナンシャルプランナーや住宅ローンの専門家は、シミュレーションで得たデータを分析し、より現実的で実行可能な返済計画を提案してくれます。

専門家のアドバイスを受けることで、借入者は自分の状況に最適な選択肢を見つけることができ、安心して住宅ローンを利用することが可能になります。

専門家の意見

専門家が持つ強み

住宅ローンの選択や返済計画の立案において、専門家の役割は極めて重要です。

彼らは市場の動向や金利の変化を熟知しており、個々の状況に応じた最適なプランを提案できます。

特に、初めて住宅を購入する人にとっては、専門家のアドバイスが安心感をもたらし、無理のない返済計画を立てる手助けとなります。

専門家からのアドバイスを受けるメリット

専門家から受けられるアドバイスは多岐にわたります。

例えば、金利の選択肢や返済比率の設定に関する具体的な指導が含まれます。

これにより、借入額や返済期間を考慮した上で、最も適したプランを選ぶことが可能になります。

また、専門家は過去のデータや市場のトレンドを基に、将来のリスクを予測し、適切なアドバイスを提供します。

信頼できる専門家を選ぶ重要性

信頼できるファイナンシャルプランナーや住宅ローンアドバイザーを選ぶことは、成功する住宅購入の鍵です。

資格や経験、過去の実績を確認することが重要です。また、口コミや評価を参考にすることで、より信頼性の高い専門家を見つけることができます。

専門家との相性も大切で、コミュニケーションが円滑に行えるかどうかも考慮すべきポイントです。

早期相談のメリット

住宅購入を検討し始めた段階で専門家に相談するのが理想的です。このタイミングでの相談は、購入計画を立てる上での基盤を築くことができます。

早期に専門家の意見を取り入れることで、資金計画や返済比率の設定において、無理のない選択が可能になります。これにより、将来的な経済的負担を軽減することができるでしょう。

専門家の知識と経験を活用することで、より良い返済計画を立てることができます。

彼らは市場の変動に敏感であり、最新の情報を基にしたアドバイスを提供します。

これにより、借入者は自分の年収に対する適切な返済比率を見極め、無理のない返済を実現することが可能になります。

専門家のサポートを受けることで、安心して住宅購入を進めることができるのです。

まとめ

住宅ローンは、住宅購入をサポートする重要な金融商品です。

しかし、その仕組みや選び方は複雑で、注意すべき点もたくさんあります。

本記事で解説した内容を参考に、自分に合った住宅ローンを選び、理想のマイホームを実現しましょう。

関連記事

住宅ローン関連記事

住宅ローン金利、史上初!

5年超固定で0.5%台突入!

今が住宅購入のチャンス!?

Genspark